Imposto de Renda: com nova faixa de isenção, 15 milhões de brasileiros vão poder fugir da ‘mordida do Leão’ este ano; veja se você está entre eles

Na última terça-feira (06), o Governo Federal publicou uma Medida Provisória (MP) que estende a faixa de isenção do Imposto de Renda.

A MP veio depois do salário mínimo ter sido reajustado de R$ 1.320 para R$ 1.412. Com isso, os trabalhadores que recebem até dois salários (R$ 2.824,00) não precisam pagar imposto.

O ajuste de 6,97% sobre o teto atual está longe da isenção de R$ 5 mil que o presidente Lula prometeu durante a campanha. Contudo, a partir de agora cerca de 15 milhões de brasileiros vão ficar isentos da “mordida do Leão” já em 2024, visto que a medida já está valendo.

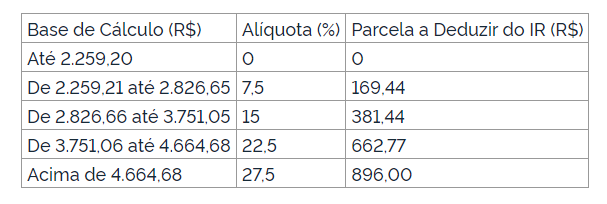

Além disso, devido a progressividade da tabela do Imposto de Renda, os contribuintes em outras faixas tendem a ser beneficiados. Veja só como ficou a dedução:

Considerando que a tabela do Imposto de Renda passou sete anos sem atualização e que, nesse mesmo período, a inflação corroeu o poder de compra do salário mínimo, o ajuste será um alívio para o bolso de muitos brasileiros.

Por outro lado, se você ganha mais de três salários mínimos, infelizmente vai continuar pagando a alíquota máxima de IR, ou seja, 27,5%.

Mas, o que talvez você ainda não saiba é que uma outra lei pode ajudar você a conseguir até 63% de “desconto” em parte da sua declaração.

Como buscar um ‘desconto’ em parte da declaração do Imposto de Renda

Embora a Medida Provisória publicada esta semana aumente a faixa de isenção do Imposto de Renda, essa não é a única norma brasileira que permite reduzir a “mordida do Leão”.

Na verdade, uma lei mais antiga, dos anos 90, permite que qualquer brasileiro que preenche a declaração anual possa realizar uma dedução fiscal de até 12% da renda tributável.

Para isso é necessário seguir alguns requisitos:

- Investir em previdência privada em um plano PGBL;

- Realizar a declaração completa do Imposto de Renda.

Acontece que, quem investe em fundos de previdência com essas características, consegue postergar o pagamento de parte do IR devido.

Além disso, ao optar pela tabela regressiva você consegue reduzir a alíquota de IR para até 10%.

Para ficar mais claro, pense no seguinte exemplo: José ganha R$ 100 mil por ano. Considerando a tabela de IR, mesmo com a extensão da faixa, ele teria um desconto de 27,5%.

Só que em 2024 José vai investir R$ 12 mil (o equivalente a 12% da sua renda tributável) em um título de previdência privada no plano PGBL com tabela regressiva de Imposto de Renda.

Assim, ao realizar a declaração completa do Imposto de Renda José pode sair ganhando de duas formas:

- Ele não vai pagar 27,5% de IR sobre os R$ 12 mil e tem a oportunidade de pagar apenas 10% de imposto quando fizer o resgate da aplicação, o que representa um ‘desconto’ de 63%;

- José tem a chance de aumentar a sua restituição do ano que vem ao deduzir os R$ 12 mil na declaração.

Acontece que, para aqueles que realizam a declaração completa do Imposto de Renda, quanto mais despesas dedutíveis o contribuinte tiver, maior a chance de receber uma restituição “turbinada”.

É claro que, quando se trata de Imposto de Renda, os cenários podem mudar de acordo com cada caso.

Por isso, os analistas da Empiricus Research criaram uma planilha onde você pode simular como seria a sua declaração de IR investindo em previdência privada.

GRATUITO: FAÇA A SIMULAÇÃO DA SUA DECLARAÇÃO INVESTINDO EM PREVIDÊNCIA PRIVADA

Além do ‘desconto’, você pode acelerar a sua aposentadoria

Conseguir um “desconto” em parte do seu Imposto de Renda e uma restituição mais “gorda” são alguns dos benefícios de investir em previdência privada. Esse tipo de ativo também pode ser um acelerador da sua aposentadoria.

Isso porque esse tipo de investimento conta com incentivos tributários importantes:

- Inexistência de come-cotas;

- Alíquota de IR de apenas 10% para aplicações no regime regressivo com duração igual ou superior a 10 anos.

Ou seja, o dinheiro que seria descontado continua rendendo na sua previdência, acelerando a construção de patrimônio para a sua aposentadoria.

Mas, é bom você já saber que não é qualquer previdência privada que vale o seu dinheiro. Assim como em todo investimento, nesta categoria de ativos há muitos títulos que são uma verdadeira cilada.

Para ser mais precisa, há pelo menos 190 fundos ruins de previdência privada, segundo os analistas da Empiricus Research (veja lista completa).

E para te ajudar a escolher o melhor plano para o seu objetivo e que se encaixa na sua realidade financeira, os analistas prepararam um Guia da Previdência Privada.

Neste material você vai encontrar tudo o que precisa saber para investir nesse ativo com segurança. Entre os assuntos abordados você vai descobrir:

- Vantagens de ter um plano de Previdência;

- Como escolher o melhor plano para você: PGBL ou VGBL;

- Regimes de tributação: progressivo ou regressivo;

- Como usar a Previdência para aumentar sua restituição do Imposto de Renda.

- Planilha financeira para calcular quando você precisa investir;

- Lista completa com os melhores fundos de previdência.

A boa notícia é que você vai poder ter acesso a todo esse material de graça. A Empiricus Research está oferecendo como cortesia.

Para saber mais sobre a estratégia que pode gerar “descontos” em parte da sua declaração e como acelerar a sua aposentadoria é só clicar no botão abaixo:

QUERO SABER COMO BUSCAR ‘DESCONTO’ EM PARTE DO IMPOSTO DE RENDA

Compartilhar