Fim de jogo para a Oi (OIBR3)? A nova recuperação judicial pode ser só a ponta do iceberg

Depois de 6 anos, em dezembro do ano passado, a Oi (OIBR3) anunciou o fim da sua recuperação judicial. Na época, parecia que a telecom havia deixado para trás o capítulo mais sombrio da sua história. Mas parece que não é bem assim…

Ao que tudo indica, a Oi está bem longe de encerrar essa novela e essa foi apenas a primeira temporada que se encerrou. Isso porque a empresa protocolou um pedido de tutela de urgência cautelar na 7ª Vara Empresarial do Rio de Janeiro.

O pedido visa à “suspensão da exigibilidade de certas obrigações assumidas pela operadora, visando a proteção do seu caixa, e, consequentemente, a continuidade das negociações com os seus credores de forma equilibrada e transparente”, diz o comunicado.

Em outras palavras, mais tempo para as dívidas que estão para vencer.

A notícia fez com que as ações OIBR3 abrissem o pregão de hoje (2) caindo -23%.

Na prática, o pedido indica que, mesmo com o fim da recuperação judicial, a Oi continua passando por maus bocados.

A estrutura de capital da companhia segue insustentável e as dívidas junto aos credores são de cerca de R$ 29 bilhões, incluindo bancos e detentores de títulos.

Assim, o pedido pode estar vindo antes de uma segunda recuperação judicial da Oi. Ou seja, a parte II dessa novela interminável.

Apesar disso, muitos investidores se animaram em dezembro de 2022 e compraram ações da empresa. Não à toa, elas tiveram alta de 24% até o último fechamento (1).

Mas, como já havia alertado em reportagens anteriores, o mero burburinho sobre uma ação não pode ser motivo suficiente para comprá-la…

ESQUEÇA OIBR3: ESSA CONCORRENTE ESTÁ BARATA E PAGA DIVIDENDOS GORDOS

Portanto, se você é um dos investidores com ações da Oi na carteira agora, sugiro que leia atentamente essa reportagem e veja instruções de analistas sobre o que fazer agora.

Tenho ações da Oi na carteira… o que faço agora?

Logo após o anúncio do fim da recuperação judicial por parte da companhia, eu alertei os investidores de que, apesar da notícia parecer boa, não era hora de comprar as ações.

Veja:

Essa não era uma recomendação minha, mas sim da equipe de analistas da Empiricus Research.

No passado, a casa de análise financeira recomendava a compra das ações da telecom em algumas carteiras da casa. No entanto, devido à recuperação judicial e às mudanças que o mercado sofreu, elas deixaram de ser interessantes. Explico:

Mesmo que a Oi tenha conseguido encerrar seu processo de recuperação, ela ainda não é uma empresa rentável, que dá lucro no presente e tem uma boa geração de caixa.

E, em um contexto de juros altos e inflação, ações como as da Oi são preteridas e as ações sólidas, com crescimento e que pagam dividendos se tornam mais atraentes.

Quando os juros eram baixos e a inflação era praticamente inexistente, o mercado estava disposto a investir em ações com grandes promessas de lucro no futuro. Mas agora as coisas já não são mais assim…

A mentalidade dos investidores mudou e o mercado não está mais disposto a pagar para ver os próximos capítulos da novela da Oi.

É por isso que a recomendação dos analistas da Empiricus Research se mantém. Para eles, o melhor a se fazer é zerar as posições que você tiver em ações da Oi (OIBR3).

Além disso, eles também recomendam uma outra ação para comprar no lugar dela. Trata-se de uma concorrente da Oi, que está em um momento de mercado muito mais positivo que o dela.

Historicamente, ela é uma ótima pagadora de dividendos, tem forte geração de caixa e está prestes a “turbinar” o pagamento de proventos para seus acionistas.

ESQUEÇA OIBR3: ESSA CONCORRENTE ESTÁ BARATA E PAGA DIVIDENDOS GORDOS

2 motivos para comprar as ações dessa concorrente

Os analistas da Empiricus Research estão otimistas com as ações dessa concorrente por 2 motivos:

1. Ela pode distribuir quase 100% do seu lucro em dividendos

Nos últimos 12 meses, essa ação teve um dividend yield anualizado de 9%. Mas tudo indica que ela pode distribuir dividendos ainda maiores nos próximos anos…

Isso porque a empresa está buscando expandir sua rede de fibra óptica para 50% até o fim de 2024. Além disso, está melhorando os seus resultados por meio de cortes de gastos.

“Esses fatores, combinados com uma baixa alavancagem, proporcionam à companhia uma geração de caixa muito sólida e um payout (parcela do lucro distribuída em proventos) que deve permanecer próximo de 100% no futuro próximo”, explicam os analistas.

E nem é preciso dizer que isso é música para os ouvidos dos investidores que gostam de dividendos…

2. Ela está muito barata

Como se não bastasse a distribuição de dividendos farta, essa ação ainda se encontra em um dos melhores patamares de preço dos últimos 5 anos.

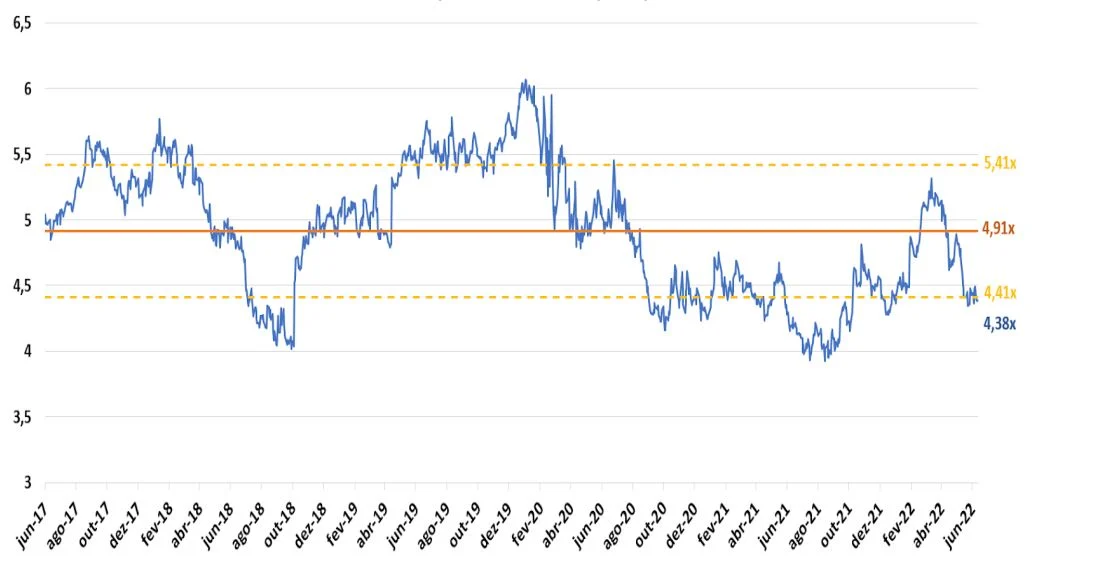

Veja o gráfico abaixo:

Esse é o histórico do múltiplo Ev/Ebitda da companhia de 2017 até 2022. Ele relativiza o valor atual da firma pelo seu Ebitda (lucro ante juros, impostos, depreciação e amortização) dos últimos 12 meses.

Atualmente, a companhia negocia a algo próximo de 4,41 vezes Ev/Ebitda. Nos últimos 5 anos, ela só alcançou um patamar semelhante a este em dois momentos:

- Em meados de outubro de 2018; e

- Entre julho e agosto de 2021.

Por esses motivos, os analistas da Empiricus Research acreditam que a ação é uma boa pedida para investir no contexto macroeconômico atual.

ESQUEÇA OIBR3: ESSA CONCORRENTE ESTÁ BARATA E PAGA DIVIDENDOS GORDOS

Gratuito: saiba qual é a ação concorrente da Oi que vale a pena agora

Os analistas divulgaram o nome e as perspectivas dessa ação concorrente da Oi em um relatório recente, para os assinantes da carteira recomendada que leva o nome de “Vacas Leiteiras”.

Trata-se de uma carteira com foco em dividendos, na qual os analistas recomendam apenas as ações que têm maior potencial de pagamento de proventos.

Desde que foi criada, em fevereiro de 2014, até 1º de fevereiro de 2023, a carteira teve 224% de rentabilidade. Ou seja, mais do que triplicou o dinheiro de quem seguiu à risca as recomendações feitas.

A título de comparação, o Ibovespa, principal índice da bolsa brasileira, rendeu “apenas” 135% no mesmo período.

Agora, você pode ter acesso a uma das recomendações desta carteira sem ser assinante e de graça. Isso porque a Empiricus Investimentos, corretora do mesmo grupo, liberou o relatório como cortesia para qualquer pessoa interessada.

Isso significa que você pode conhecer a ação recomendada pelos analistas sem desembolsar nenhum centavo sequer.

Se esse tipo de oportunidade faz sentido para você, sugiro que clique no botão abaixo e siga o passo a passo para liberar seu acesso ao relatório gratuito sobre a ação:

ESQUEÇA OIBR3: ESSA CONCORRENTE ESTÁ BARATA E PAGA DIVIDENDOS GORDOS

Acesse o documento, saiba qual é a ação que os analistas estão indicando para comprar e então decida se essa recomendação faz sentido para o seu patrimônio.

Você não precisará gastar nada em nenhum momento, mas pode ganhar muito com todas as informações que irá encontrar.