Enquanto Nubank (NUBR33) luta para sair da ‘berlinda’, esta concorrente valorizou 268% em 5 anos e pode entregar ainda mais; conheça a nova aposta entre as fintechs

Não é novidade para os investidores que as ações do Nubank (NUBR33) vão mal. Para falar a verdade, desde que o “roxinho” estreou na bolsa de valores de Nova York, os papéis despencaram mais de 60%.

O cenário de inflação e juros altos, dentro e fora do Brasil, afetaram fortemente as ações do setor de tecnologia, do qual Nubank faz parte.

Contudo, em seu aniversário de 1 ano de IPO, a fintech registrou seu primeiro trimestre com lucro positivo desde a abertura de capital. O resultado foi um ganho líquido de R$ 36 milhões, além da expansão de receitas e base de clientes.

Parecia ser um sinal de que as ações do banco digital finalmente iam sair da “berlinda”, o que não aconteceu, pois os papéis do “roxinho” continuam caindo. No dia 14/11, quando foi divulgado o balanço do Nubank, as ações eram negociadas a R$ 3,84 e, hoje (07), o ativo era comercializado a R$ 3,45, uma queda de 12,66%.

Em contrapartida, mesmo com um cenário macroeconômico difícil, uma fintech concorrente se mantém de pé. No terceiro trimestre, a instituição teve um lucro 436% maior que o Nubank. Além disso, nos últimos 5 anos, a ação valorizou 268%.

Para Larissa Quaresma, analista da Empiricus Research, esta ação é a mais nova aposta do setor. Trata-se de um banco digital com qualidades semelhantes às do “roxinho”, mas com uma operação mais rentável e segura para este momento e uma ação mais barata.

A seguir explico com mais detalhes por que a analista acredita que é hora de vender Nubank (NUBR33) e comprar ações desta outra fintech.

O que deu errado para o Nubank?

O Nubank é um dos responsáveis por mudar a forma como muitos brasileiros se relacionam com as instituições financeiras. A ideia de um banco que não cobra cesta de serviços, anuidade do cartão de crédito e outras taxas atraiu a atenção de muitos clientes.

Em certa medida, a proposta de banco oferecida pelo Nubank chegou a ameaçar as instituições tradicionais. Mas, assim como qualquer empresa, a fintech está exposta às mudanças no cenário macroeconômico.

Com o aumento da inflação e a escalada da taxa básica de juros no Brasil, a instituição foi obrigada a lidar com o crescimento da taxa de inadimplência.

No 2T21, por exemplo, o índice de inadimplência superior a 90 dias da companhia apresentou queda de 3%. Entretanto, nos trimestres seguintes, a taxa de empréstimos atrasados voltou a crescer, atingindo o maior patamar no 3T22, uma variação de 3% em relação ao período anterior.

Junto a isso, pesa sobre a fintech o fato de que ela é limitada em relação à variedade de receitas, afinal, boa parte dos seus serviços são gratuitos.

Além disso, o número de clientes que investem e/ou tomam empréstimos por meio dela ainda é pequeno. Pois, a maior parte do público do Nubank são pessoas das classes C, D, E. Ou seja, pessoas com pouca renda e dificuldade na aprovação de crédito.

Assim, em um cenário de juros altos e inflação crescente, é difícil para um banco como o Nubank conseguir rentabilizar os seus clientes.

E como se o cenário aqui no Brasil já não fosse ruim o suficiente, a fintech ainda precisa se preocupar com o que acontece no exterior.

E por que isso afeta o Nubank (NUBR33)?

Bem, assim como aconteceu aqui no Brasil, com a inflação crescendo, o FED (Banco Central dos EUA) optou por aumentar os juros.

Nesse cenário, papéis de empresas de tecnologia, que têm boa parte do seu valor atribuído ao seu futuro, deixam de ser a preferência dos investidores.

É comum que muitos troquem a volatilidade das ações por ativos de renda fixa, que são mais seguros e que passam a pagar prêmios maiores com o aumento dos juros.

Ou ainda que optem por papéis de empresas mais conservadoras, com mais tempo de mercado e menos alavancagem. Essa mudança na estratégia dos investidores também contribuiu para que as ações do Nubank despencassem.

CONHEÇA A AÇÃO DE FINTECH QUE VALORIZOU 268% ENQUANTO NUBANK (NUBR33) DESPENCAVA

Quem garante que a concorrente do Nubank é melhor?

Provavelmente você deve estar se perguntando: se o problema é o cenário macroeconômico, por que devo acreditar que a concorrente do Nubank é melhor?

Bem, é verdade que o “roxinho” foi muito afetado pela inflação e alta dos juros no Brasil e nos Estados Unidos. Entretanto, quando olhamos para a fintech concorrente, podemos notar algumas características que fazem toda a diferença no resultado final das duas.

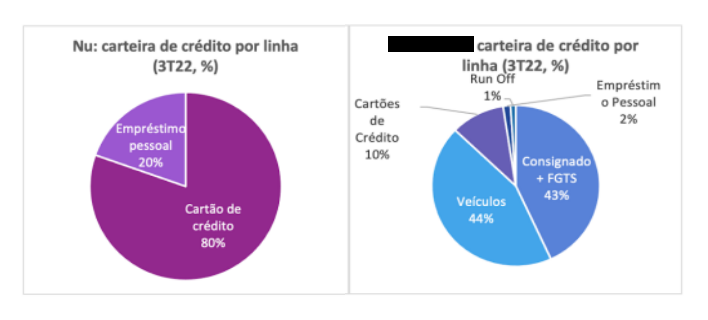

O gráfico abaixo compara a carteira de crédito dessas empresas:

Perceba que a carteira do Nubank é pouco diversificada. Além de contar apenas com duas modalidades de crédito, é muito focada na pessoa física de conveniência. Em contrapartida, o portfólio da concorrente oferece mais linhas de crédito e muitas delas com garantia.

Do ponto de vista financeiro, esta variedade de crédito afeta a taxa de inadimplência dessas fintechs. Larissa Quaresma aponta que, em cenários de juros altos, é muito importante a diversificação e a garantia.

A falta dessas características é um dos motivos que fizeram a inadimplência acima dos 90 dias do Nubank crescer, enquanto o seu concorrente viu o mesmo indicador cair.

Ação mais barata que NUBR33

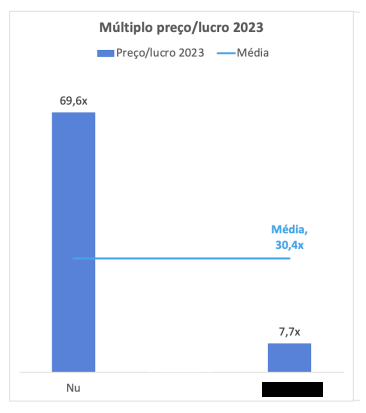

Outra diferença importante entre as duas fintechs é o valuation. Mesmo depois de cair mais de 60% no ano, o Nubank ainda negocia a 70x lucro.

Enquanto isso, a sua concorrente, cujo tamanho da carteira de crédito é parecido, negocia a 8x lucro.

No gráfico abaixo, vemos, no entanto, que atualmente a fintech concorrente do Nubank está sendo negociada a um múltiplo muito abaixo da média do setor.

Ou seja, existe espaço para que a ação deste outro banco digital possa se valorizar ao longo do tempo.

CONHEÇA O BANCO DIGITAL MELHOR QUE NUBANK

Por causa da combinação desses fatores, Larissa Quaresma acredita que é hora de vender Nubank e comprar ações da fintech concorrente.

Este banco digital foi recomendado aos assinantes da série “Carteira Empiricus” da Empiricus Research. Contudo, você pode conhecer o nome dessa ação gratuitamente.

A Empiricus Investimentos está oferecendo como cortesia o acesso gratuito ao relatório com o nome da fintech que valorizou 268% em 5 anos e que tem potencial para crescer ainda mais.

Para acessar essa recomendação basta clicar neste link ou no botão abaixo e seguir as instruções:

QUERO CONHECER A FINTECH QUE ESTÁ DEIXANDO O NUBANK (NUBR33) PARA TRÁS

Compartilhar