‘Efeito Americanas’: Santander decepciona no 4T22 e analistas indicam investir em outra ação

A temporada de balanços dos “bancões” no 4T22 já começou bem desanimadora. Na última quinta-feira (2), o Santander (SANB11) divulgou os seus resultados trimestrais e de todo o ano de 2022 e decepcionou as expectativas do mercado.

Segundo dados da Refinitiv, a estimativa média do mercado sobre o lucro do banco era de R$ 2,86 bilhões. Mas o Santander entregou muito abaixo disso. O lucro líquido do “bancão” no trimestre somou R$ 1,69 bilhão – ou seja, 40% abaixo do que era esperado.

Em relação ao mesmo período do ano anterior, houve uma queda de 56% no lucro.

Além disso, outro indicador de destaque que ficou abaixo das expectativas foi a rentabilidade do banco. O ROE do Santander despencou 7,3 pontos percentuais no trimestre e foi a 8,35%.

E qual é o mais provável vilão para estes números tão negativos? Um dos principais palpites do mercado é o caso do rombo bilionário na Americanas.

Explico: entre a lista de maiores credores da Americanas, está o Santander com o valor de R$ 3,65 bilhões a receber da varejista. O problema é que não se sabe se a empresa conseguirá pagar essa dívida para o banco.

O balanço foi bem prejudicado pelo aumento das despesas com provisões, que são um valor destinado para casos de calotes. A provisão para perdas de crédito ficou em R$ 7,4 bilhões, 19% acima do trimestre anterior.

Embora o Santander não tenha mencionado a Americanas em seu balanço, o banco diz que as provisões foram afetadas por um “evento subsequente” – ou seja, que aconteceu depois 31 de dezembro de 2022 – no crédito de atacado.

Segundo estimativas da Empiricus Research, a provisão do Santander para o caso da Americanas é de R$ 600 milhões a R$ 1 bilhão, que representa entre 8% e 14% da provisão total.

E, de acordo com a analista Larissa Quaresma, da casa de análise financeira, o rombo da Americanas ainda pode respingar nos próximos trimestres do banco.

O estrategista-chefe da casa de research, Felipe Miranda, já previa que o Santander seria um dos mais afetados pelo rombo da varejista. Até o 3T22, 0,7% da carteira total do banco estava exposta ao “risco Americanas”.

Na semana passada, no dia 25 de janeiro, o analista disse que, “em termos de lucro líquido, o Santander será o mais penalizado dentre os quatro maiores bancos brasileiros”.

Neste cenário, a recomendação dos analistas da Empiricus Research é buscar ações do setor bancário que sejam mais sólidas. É o caso de uma ação considerada “forte como uma rocha”, com dividendos atraentes e que pode atravessar melhor o caso da Americanas.

Enquanto 0,7% da carteira de crédito do Santander está exposta à varejista, como dito anteriormente, este outro banco tem apenas 0,3% de exposição. Portanto, os efeitos do rombo bilionário provavelmente serão menores nesta outra ação do setor financeiro, segundo Felipe Miranda.

Além disso, a resiliência do ativo fez com que ele fosse menos penalizado na bolsa do que as units SANB11 após o escândalo da varejista.

Enquanto os papéis do Santander caíram -12,9% desde o dia 11 de janeiro, este outro banco desvalorizou “apenas” -4,3% e teve uma das menores quedas do setor bancário no período.

Mas mesmo tendo uma queda menor que seus pares, Miranda defende que o papel caiu mais do que deveria e está com uma assimetria de valor interessante – ou seja, sendo negociado a menos do que, de fato, vale.

SANTANDER FICOU PARA TRÁS? CONHEÇA ESTE OUTRO BANCO MAIS PROMISSOR

SANB11 sobe na bolsa mesmo com resultado negativo, mas não é sinal para comprar

Embora o Santander tenha decepcionado as estimativas do 4T22, as units SANB11 tiveram efeito contrário na bolsa. No dia da divulgação do balanço (2), os papéis passaram por grandes oscilações e fecharam o pregão com uma valorização tímida de 0,18%.

A inadimplência no trimestre aumentou 0,1 p.p. e ficou 3,1% no período. O indicador foi agravado pelo episódio da Americanas, mas teve uma informação que agradou o investidor.

Os calotes da pessoa física se mantiveram estáveis no 4T22 e o mercado parece ter gostado de ver isso:

“O mercado pode estar interpretando que a inadimplência pessoa física ficou para trás, e o pior do ciclo de crédito já passou”, explica a analista Larissa Quaresma.

Mas contar somente com isso para investir em SANB11 pode não ser uma boa decisão. Diante de todas as informações do balanço, a Empiricus Research mantém uma avaliação neutra, mas defende a compra da ação de um outro banco mais atrativo.

RELATÓRIO GRATUITO: CONHEÇA A AÇÃO DO SETOR BANCÁRIO MELHOR QUE SANB11

Ação ‘forte como uma rocha’ e com dividendos atraentes: conheça esta concorrente do Santander

Não foi só no balanço do 4T22 que o Santander ficou abaixo do esperado. No 3º tri, o “bancão” também desagradou o mercado e vem acumulando a insegurança dos investidores sobre a atratividade da ação.

Em todo o ano de 2022, o papel SANB11 ficou praticamente no “zero a zero”, com uma queda anual de -3%.

Mas enquanto isso, a ação do banco recomendado pela Empiricus Research encheu o bolso dos investidores com uma valorização 3 vezes maior que a do Ibovespa, mesmo em um cenário de inflação e juros altos, que penalizou boa parte do setor financeiro.

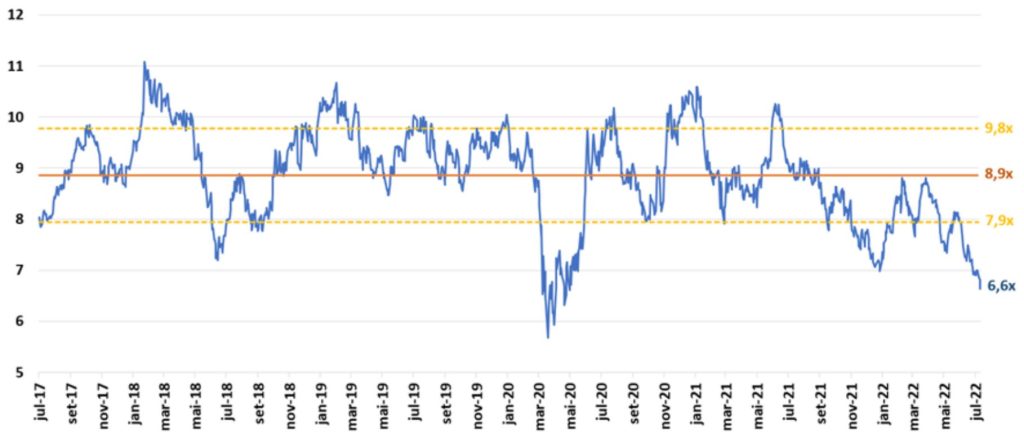

Embora já tenha passado por um rendimento acima da média no ano passado, este banco está longe de ser considerado uma ação cara. Muito pelo contrário: segundo Rodolfo Amstalden, este papel está extremamente barato e impressiona pela sua solidez.

Para chegar a essa conclusão, o analista usou a média do múltiplo Preço sobre Lucro (P/L) nos últimos 5 anos. O P/L é usado para dizer o quanto uma ação está cara ou barata. Quanto menor o número, mais barata a ação está.

E veja o desconto das ações deste banco no cenário atual. Elas negociam a um múltiplo de 6 vezes lucros e têm espaço para uma valorização expressiva no longo prazo:

Estamos falando de um potencial de valorização de 44%, segundo projeções do banco Safra e UBS BB. Este rendimento seria o suficiente para transformar:

- R$ 1 mil em até R$ 1.440;

- R$ 5 mil em até R$ 7.200;

- R$ 12 mil em até R$ 17.280.

Mas a valorização dos papéis não é a única forma de buscar ganhos com esta ação. Ela é conhecida por pagar bons dividendos e a expectativa dos analistas para os proventos de 2023 e 2024 são bem promissoras.

Em 2024, por exemplo, Amstalden espera que este banco tenha um dividend yield de 7,2%. Ou seja, ele se mostra como uma bela oportunidade para quem quer ter renda extra sem nenhum esforço e com um ativo resiliente em carteira.

CORTESIA: SAIBA QUAL É ESTE ‘BANCÃO’ BARATO E COM BOA PROJEÇÃO DE DIVIDENDOS

Conheça a tese completa deste banco promissor em um relatório gratuito

Se você ficou interessado em saber qual é a ação do setor financeiro mais atrativa que SANB11, a solução é bem simples: tudo que você precisa fazer é acessar o relatório gratuito da Empiricus Research que revela o ticker deste “bancão”.

Neste material, é possível entender em detalhes o que esse banco tem de tão especial em relação a outros papéis do setor e porque seria uma boa escolha tê-lo em carteira.

Esse tipo de informação costuma ser divulgado somente para os assinantes das carteiras da casa de análise financeira. Mas hoje é seu dia de sorte. Agora, você pode ler esse relatório gratuitamente graças a uma cortesia da corretora Empiricus Investimentos.

Isso significa que você não precisa gastar nem um centavo para saber qual é a ação do banco mais sólido e atrativo que SANB11. Basta clicar no botão abaixo e liberar o seu acesso gratuito agora:

MELHOR QUE SANB11: CONHEÇA A AÇÃO DO BANCO MAIS ATRATIVO E COM DIVIDENDOS ‘GORDOS’