É hora de trocar Petrobras (PETR4): mesmo com resultado positivo no 3T22, o futuro da estatal é incerto, em contrapartida, esta petroleira pode entregar lucros acima de 70%

Após o pregão da última quinta-feira (03) a Petrobras (PETR4) divulgou os resultados do 3T22. No período, a receita da estatal totalizou R$ 170,076 bilhões e um lucro líquido de R$ 46,09 bilhões, um crescimento de 48% em comparação com o mesmo período do ano passado.

Além disso, no mesmo dia, a companhia anunciou o pagamento de R$ 43,7 bilhões em dividendos aos acionistas. Isto representa cerca de R$ 3,34 reais por ação.

Diante de números que superaram a expectativa do mercado e a distribuição de dividendos bilionários, nesta sexta-feira (04), as ações da Petrobras abriram em forte alta, chegando a subir 2% nas primeiras horas do pregão.

Contudo, a euforia durou pouco, o que talvez seja um sinal de que o mercado está mais preocupado com o que pode acontecer em 2023. Com a vitória de Luiz Inácio Lula da Silva (PT), muitos acreditam que a orientação nos negócios da petroleira pode mudar.

Sob o novo governo pode haver mais interferências na política de preços, além de redução de investimento e, consequentemente, uma distribuição menor de dividendos e uma estagnação ou queda do valor da ação.

A desconfiança no futuro da estatal não ficou restrita à movimentação da ação na bolsa. Os analistas do JP Morgan cortaram a recomendação do papel de “compra” para “neutro” e a XP reduziu o preço-alvo de R$ 47,30 para R$ 35,50.

Diante das incertezas sobre os rumos que a estatal pode tomar nos próximos quatro anos, o preço das ações da companhia pode apresentar uma volatilidade acima do esperado.

Por isso, o CEO da Empiricus Research, Felipe Miranda, acredita que é hora de vender Petrobras (PETR4). O analista já havia recomendado a redução da exposição neste ativo, mas com a eleição de Lula, considera que é melhor “zerar o risco” de estatais na carteira.

Em contrapartida, Miranda acredita em outra petroleira cuja ação é a mais barata da bolsa brasileira. Esta empresa vem entregando resultados positivos a cada trimestre e tem potencial de 70% de valorização.

Esta petroleira foi recomendada para os assinantes da série “Microcap Alert”, mas a Empiricus Investimentos está oferecendo como cortesia um relatório completo sobre esta empresa para você investir ainda hoje.

CONHEÇA A PETROLEIRA MAIS BARATA DA BOLSA BRASILEIRA

A seguir explico quais são os riscos que o investidor pode estar exposto ao continuar investindo na Petrobras neste momento.

O passado volta ‘assombrar’

O mercado tem uma memória boa e a volta de um governante da esquerda traz lembranças de um passado não tão distante. Durante o governo da presidente Dilma Rousseff, a Petrobras sofreu muitas interferências na política de preços.

Para manter o preço dos combustíveis abaixo das cotações internacionais, a estatal precisou abrir mão de parte da sua receita. O resultado dessas intervenções foi uma diminuição na geração de caixa que acabou levando as finanças da companhia ao colapso e a uma dívida bilionária.

Assim, o questionamento de muitos investidores é se Lula vai respeitar a atual política de preços da Petrobras. Afinal, o presidente vê a intervenção do Estado na economia como algo positivo.

Na avaliação de Felipe Miranda, com Lula no comando do país, temas como a construção de uma nova refinaria, aumento no quadro de funcionários da Transpetro e controle dos preços de combustíveis podem ser pautas recorrentes.

Outro ponto que pesa contra a Petrobras (PETR4) agora é a escolha do presidente da companhia. A notícia de que o senador Jean Paul Prates (PT) poderá presidir a estatal não agradou muito o mercado e contribuiu para que o ativo caísse 8,47% só na segunda-feira (31).

Contudo, a “fuga” de capital das ações da Petrobras abre espaço para que uma outra petroleira brasileira possa se beneficiar. Além de não ser tão afetada pelo governo, esta ação é uma das mais baratas da bolsa e tem grande potencial de valorização.

A petroleira que fará você ‘esquecer’ da Petrobras

Enquanto a Petrobras via o preço de suas ações “despencar” no primeiro pregão pós-eleições, esta petroleira valorizou mais de 6%. Para o CEO da Empiricus Research, esta ação possui o “valuation mais atrativo do setor e goza de um enorme potencial de incremento de produção.”.

O negócio dessa empresa é focado na revitalização e exploração de poços maduros. Na prática, essa companhia compra campos que a Petrobras não tem mais interesse e investe para que eles voltem a produzir em níveis satisfatórios.

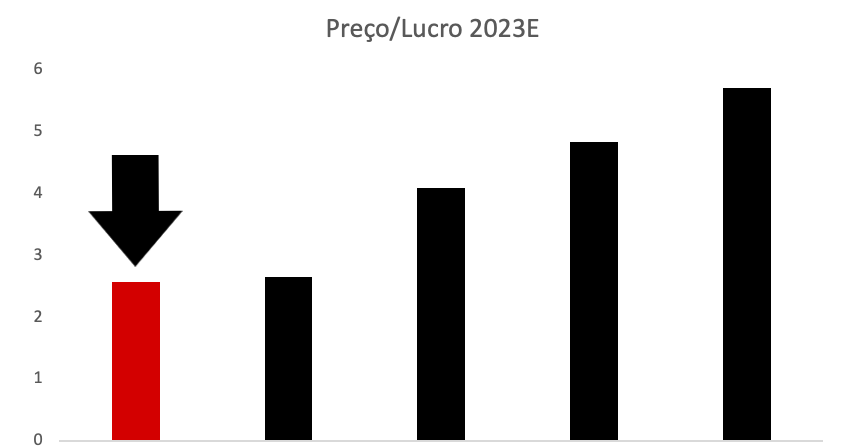

Preço abaixo do mercado

No gráfico abaixo é possível comparar o preço da ação em relação ao lucro (P/L) projetado para o próximo ano. Perceba como o indicador preço/lucro desta petroleira está abaixo da média dos seus concorrentes.

Segundo o analista chefe da série “Microcap Alert”, Rodolfo Amstalden, o principal motivo para o enorme desconto no preço deste ativo é que, aos olhos do mercado, esse é um negócio arriscado. Logo os investidores têm mais cautela ao comprar as ações dessa empresa.

Entretanto, o analista acredita que, à medida que a empresa for entregando bons resultados, os investidores terão mais confiança para comprar os papéis da empresa. Isso já tem acontecido, no terceiro trimestre a companhia apresentou um crescimento de 35% na produção de barris de petróleo, saltando de 33 mil barris (2T22) para 44,8 mil boed.

70% de valorização, no mínimo

Além da produção que cresce a cada trimestre, a companhia continua investindo em novos campos. A petroleira adquiriu em 2022 mais um polo de extração que produz cerca de 18 mil barris de óleo equivalente (boe) por dia.

Assim, considerando que a produção diária do mês de setembro foi de 16,5 mil boe/dia, a adição do novo poço nos resultados da empresa mais que dobraria a capacidade de produção.

Entretanto, esse crescimento ainda não reflete no preço das ações. No último fechamento (01), este ativo está sendo negociado a R$ 47,05, mas, Rodolfo Amstalden acredita que o preço justo seria de R$ 83,80, ou seja, uma valorização de 78%.

Essa é uma expectativa bastante conservadora. Na visão dos analistas da Genial Investimentos, o preço justo para esta ação seria de R$ 119,00, ou seja, uma valorização de 152%.

CONHEÇA A PETROLEIRA QUE PODE VALORIZAR MAIS DE 70%

Gratuito: saiba qual é a petroleira mais barata da bolsa brasileira

Agora que você já sabe que não vale a pena manter Petrobras (PETR4) na sua carteira e que existe uma outra petroleira que está com excelente desconto e que pode valorizar mais de 70%, deve estar curioso para saber de que ação se trata.

A boa notícia é que, Rodolfo Amstalden, analista que acompanha este ativo, preparou um relatório completo sobre a ação e a Empiricus Investimentos está oferecendo esse material como cortesia.

Você pode acessar o relatório gratuitamente, conhecer a tese, o ticker da ação e começar a investir hoje mesmo. Para isso, basta clicar neste link e seguir as instruções.

Pode ficar tranquilo pois o acesso é gratuito mesmo e você não terá que se comprometer com nada, nem mesmo investir na ação se não quiser.

Agora você decide se vai investir na petroleira que pode “decolar” mais de 70% ou se vai “pagar para ver” o que pode acontecer com a Petrobras:

QUERO CONHECER A PETROLEIRA QUE PODE VALORIZAR MAIS DE 70%

Compartilhar