MT Labs

Bradesco (BBDC4) ou Itaú (ITUB4)? Para analistas, só um soube ‘se reinventar diante da concorrência dos bancos digitais’

Bradesco (BBDC4) e Itaú Unibanco (ITUB4) são dois dos principais bancões da Bolsa de Valores brasileira. Concorrentes históricos, os dois disputam há anos não só a preferência dos clientes, mas também a dos analistas e investidores do mercado financeiro.

E, nesse quesito, um deles se apresenta com larga vantagem em relação ao outro, na visão dos analistas da Empiricus Research: o Itaú Unibanco.

Embora o “fundo do poço operacional” do Bradesco aparentemente já tenha passado e o lucro deva crescer nos próximos trimestres, isto não deve acontecer numa velocidade suficiente para promover uma reavaliação rápida pelo mercado, avalia a analista Larissa Quaresma, da Empiricus.

“Com uma carteira de crédito tão grande você demora muito para retornar para um patamar de rentabilidade atraente, se é que vai conseguir. Não são só decisões de créditos erradas tomadas no passado, mas também um cenário competitivo muito desfavorável para o Bradesco, que está perdendo clientes e isso vira perda de lucro”.

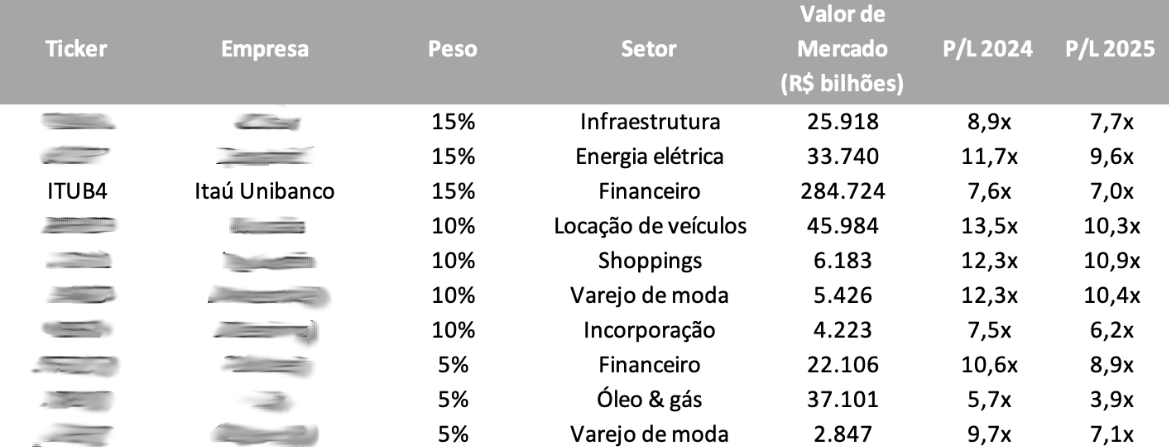

O banco registrou um retorno sobre o patrimônio líquido (ROE) de cerca de 10% no 1T24, baixo na comparação com os pares – a rentabilidade do Itaú no período foi de 21,9%.

Itaú: capacidade de ‘se reinventar’ é um dos trunfos em relação ao Bradesco

Na contramão do Bradesco, o Itaú tem conseguido se reinventar diante da concorrência dos bancos digitais, avalia o CIO da Empiricus, Felipe Miranda.

Enquanto isso, o analista vê o Bradesco perder espaço tanto na baixa renda para Nubank e C6, quanto na alta renda, para BTG Pactual, XP e o próprio Itaú. “Ficou para trás”.

Sobre a baixa renda, a analista Larissa Quaresma, da Empiricus, explica que o Itaú passou os dois últimos anos diminuindo sua presença no segmento. “Foi uma decisão acertada, economizou muito no custo de inadimplência.”

Agora que o setor financeiro vê os números de inadimplência caírem, o banco afirmou que está discutindo a volta do crescimento nessa frente.

“Pessoalmente, acho que é o momento de crescer na baixa renda, porque é o momento em que a inadimplência está caindo, a inflação está menor e as pessoas voltam a ter mais renda disponível. É um excelente momento para agressivar”, elogiou a analista.

Um outro destaque para os analistas é a migração de 15 milhões de clientes para o “super app” do Itaú, comentado no investor day do banco na semana passada.

O aplicativo principal do banco só era acessível para os clientes correntistas. Agora, clientes de qualquer produto do Itaú poderão acessar o app, que será personalizado para gerar oportunidades de vendas de outros produtos.

Para Felipe Miranda, a novidade pode “transformar o banco em termos de múltiplos”.

O Itaú também reafirmou no encontro com os investidores da última semana o guidance de 8% de crescimento da carteira de crédito para 2024. “É um crescimento alto para uma instituição que já tem R$ 1 trilhão de carteira de crédito”, avaliou Larissa Quaresma.

Itaú é uma tese de crescimento e dividendos

Além do crescimento com rentabilidade – o Itaú reportou o maior retorno sobre o patrimônio líquido (ROE) dentre os pares do setor: 21,9% –, o banco também é uma boa opção para quem busca dividendos.

“É um player de ‘crescidendo’, empresas que crescem bastante, são enormes e pagam muitos dividendos”, definiu Larissa Quaresma.

O banco paga proventos mensalmente e tem um dividend yield estimado pela analista de 8% em 2024.

“É uma empresa para se ter em carteira e que sobrevive bem a esse ambiente de juro alto”, reitera Felipe Miranda.

Mas, antes de tomar qualquer decisão, recomendo que leia o relatório gratuito da Empiricus com a tese completa do Itaú Unibanco para conhecer quais são os pilares fundamentais que calcam a tese.

Na visão dos analistas, são quatro pontos principais que sustentam a preferência por ITUB4 dentre as opções do setor na B3. Você pode conferir todos eles como cortesia neste link.

RELATÓRIO GRATUITO: POR QUE COMPRAR AS AÇÕES DO ITAÚ?

ITUB4 e mais 9 ações em bom ponto de entrada na B3

Mas não é só isso. Além da tese no Itaú, o relatório gratuito traz outras 9 ações de qualidade que estão em bom ponto de entrada na Bolsa de Valores, depois do primeiro semestre ruim para o Ibovespa.

Basicamente, os analistas reuniram os melhores papéis para comprar agora – considerando a qualidade das empresas e o preço de entrada – em um único documento. Como você sabe, o Itaú está entre eles:

São companhias de diferentes setores e que, juntas, formam um portfólio capaz de capturar uma virada de humor do Ibovespa. Ao mesmo tempo, a diversificação da carteira pode ajudar a proteger os seus investimentos em momentos de tensão.

Para receber o relatório gratuito, basta deixar o seu e-mail neste link. Em poucos instantes, você receberá as informações com as 10 ações mais atrativas da B3 para comprar agora, na visão dos analistas da Empiricus, empresa do grupo BTG Pactual.

RELATÓRIO GRATUITO: ITAÚ E OUTRAS 9 AÇÕES ‘EM PROMOÇÃO’ PARA COMPRAR AGORA