Banco do Brasil vai parar de pagar dividendos por causa de Lula? Veja por que ‘fugir’ de BBAS3 e investir neste outro ‘bancão’ que está dando lucros milionários, sem sofrer interferências políticas

Duas empresas listadas na bolsa estão recebendo atenção especial dos investidores desde o resultado das eleições: Petrobras (PETR4) e Banco do Brasil (BBAS3). E a razão para essa cautela com as estatais têm nome, sobrenome e até apelido incorporado ao nome: Luís Inácio Lula da Silva.

Por já ter estado na presidência anteriormente, o mercado sabe bem o que esperar da postura do candidato eleito e de seu partido: possivelmente, o uso de empresas estatais para fazer políticas públicas será mais frequente. Não seria ingenuidade imaginar que isso terá impactos diretos no bolso dos investidores.

A questão é: vale a pena correr o risco, continuar investido em estatais como Petrobras e BB e “pagar pra ver” o que vai acontecer durante o 3º governo de Lula?

Para o estrategista-chefe da Empiricus Research, Felipe Miranda, não.

“Apesar de não encontrarmos espaço para grandes aventuras, vemos risco nas estatais. Está explícito no programa, na cabeça e nas intenções do PT o uso das empresas públicas ou de economia mista para se fazer política pública”, comenta.

Correr o “risco das estatais” torna-se ainda mais desnecessário quando existem outras alternativas com melhores perspectivas para o Lula 3. E é uma dessas alternativas que você conhecerá nos próximos parágrafos.

Sendo mais clara, você conhecerá outra ação potencialmente mais vantajosa que BBAS3: um banco privado extremamente sólido, ótimo pagador de dividendos e menos suscetível aos eventos políticos.

Mas antes de tomar qualquer decisão, é importante você entender melhor quais são exatamente os riscos que ameaçam o Banco do Brasil.

Lula vai ‘enquadrar’ o Banco do Brasil?

Antes mesmo de ser eleito, Lula já dava indícios de qual seria sua postura em relação às estatais.

Durante um evento em agosto, o então candidato disse que era preciso “enquadrar o Banco do Brasil” e que, embora não quisesse que os bancos públicos tivessem prejuízo, eles também não poderiam ter os mesmos lucros dos bancos privados.

Vale lembrar que, no balanço do 2º trimestre de 2022 (2T22), o BB registrou um lucro estelar, equiparável a seus pares do setor privado.

Por si só, este já seria um ponto de atenção bem considerável: menos lucros significam também menos dividendos a serem distribuídos para os acionistas. Além disso, a ação pode se tornar menos atrativa e perder valor, impactando diretamente quem já tem os papéis na carteira.

Só que existe, ainda, um segundo fator a ser considerado.

Uma das propostas já mencionadas por Lula durante sua campanha foi a renegociação de crédito e o aumento dos empréstimos, podendo afetar a rentabilidade do BB. Imagine, por exemplo, que o banco comece a dar crédito com uma taxa de juros menor que a praticada pelos seus pares privados.

Este é outro risco potencial para o Banco do Brasil que pode refletir em suas ações de forma negativa.

Claro que, da campanha eleitoral até a execução de fato das promessas, há um longo caminho a ser percorrido. Aprovação no Congresso, no Senado e uma série de outras burocracias… mas as declarações de Lula já acendem um alerta para o investidor em relação ao BB.

É por esse motivo que o estrategista-chefe da Empiricus Research, Felipe Miranda, está indicando um outro banco para “substituir” a estatal e buscar ótimos dividendos, sem se preocupar com uma possível intervenção por parte do governo Lula.

[ACESSO GRATUITO] QUERO DESCOBRIR QUAL É O BANCO PRIVADO MELHOR QUE O BANCO DO BRASIL (BBAS3)

Tchau, BB: esse outro banco privado ‘não para’ de dar lucros para seus acionistas

Enquanto o Banco do Brasil “se perde” no meio de toda essa bagunça política e se torna um investimento cada vez mais arriscado, o banco privado recomendado por Felipe Miranda “só pensa em dar lucro” para os seus acionistas e mantém ótimas perspectivas para 2023 e para os próximos anos do Lula 3.

Quer uma prova disso?

Neste semestre, o banco anunciou um programa bilionário de recompra de ações. Uma iniciativa que pode ter dois resultados bem vantajosos para os acionistas:

- Maior retorno em dividendos, já que as ações compradas pela companhia são retiradas de circulação e os proventos são distribuídos para uma quantidade menor de papéis;

- Aumento do percentual de participação do acionista na empresa, se os papéis recomprados forem cancelados.

Veja que este é um cenário bem mais favorável para o bolso dos investidores do que todo o imbróglio de BBAS3.

DESCUBRA AQUI QUAL É O BANCO QUE ‘SÓ PENSA EM DAR LUCRO’

Além da possibilidade de ganhos com a recompra de papéis, o investimento na empresa se justifica também pelos fundamentos sólidos que ela carrega.

Você pode conferir a tese completa com mais detalhes no relatório gratuito disponibilizado pela Empiricus Investimentos, mas adianto aqui alguns pontos de destaque:

-

Negócio resiliente, com décadas de existência

Existem poucos bancos que sobreviveram tempo o suficiente para poder contar a história. Um histórico de inflação altíssima, taxas de juros elevadas e “desgoverno” econômico faz com que o mercado brasileiro seja historicamente bem inóspito para os negócios.

Ainda assim, este banco conseguiu “sobreviver ao Brasil”.

Com décadas de história, ele resistiu a vários governantes, partidos e diretrizes econômicas ao longo desse período – de direita, esquerda, intervencionista, liberal. Tudo indica que, com o Lula 3, não será diferente: a empresa continuará mantendo seus bons resultados e remunerando bem seus acionistas.

2) Tem o melhor das fintechs, sem deixar de lado a rentabilidade

O ano de 2022 provou que as fintechs não são uma ameaça tão grande para os “bancões” como se pensava. Afinal, a esmagadora maioria está passando por um verdadeiro “banho de sangue” nas bolsas.

Mas a mudança de mindset, impulsionada por essas instituições financeiras digitais, não pode ser ignorada. A maior facilidade para abrir contas, os procedimentos online e o atendimento menos burocrático são algumas das inovações mais benéficas trazidas por elas.

E o banco indicado por Miranda conseguiu juntar o melhor dos dois mundos: a solidez e rentabilidade de uma instituição tradicional e a modernidade de uma fintech.

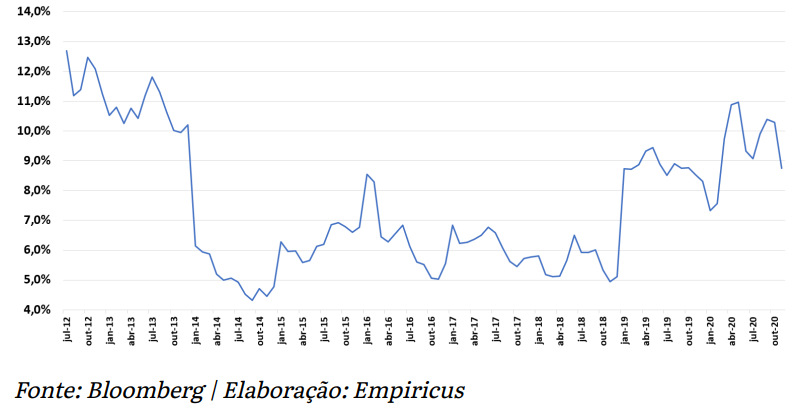

3) Ótimo pagador de dividendos

Por último, o aspecto que provavelmente mais atrai as atenções dos investidores: o banco tem um ótimo histórico de pagamento de dividendos.

Veja que, na década passada, mesmo com a recessão econômica enfrentada pelo país, ele conseguiu manter um bom DY (dividend yield, rentabilidade dos dividendos):

ESQUEÇA BANCO DO BRASIL (BBAS3): SAIBA QUAL É O BANCO RECOMENDADO POR FELIPE MIRANDA AQUI

O banco mais adequado para a sua carteira de investimentos em 2023

É completamente compreensível se os argumentos apresentados acima ainda sejam insuficientes para você tomar uma decisão de investimento. É justamente por esse motivo que a Empiricus Investimentos está disponibilizando como cortesia um relatório completo sobre o banco indicado por Felipe Miranda.

O objetivo é que você tenha informações claras para decidir o que é melhor para você e para seu dinheiro. O relatório foi feito pelos analistas da Empiricus Research, Rodolfo Amstalden, Ruy Hungria e Richard Camargo.

O acesso a este conteúdo é completamente gratuito. Basta clicar no botão abaixo:

ESQUEÇA BBAS3: DESCUBRA AQUI O BANCO QUE NÃO FICA ‘REFÉM’ DE INTERFERÊNCIAS POLÍTICAS E PAGA BONS DIVIDENDOS

Compartilhar