Goldman Sachs: o que esperar para ações de 6 bancos brasileiros

“Prontos para crescer”. Este é um dos subtítulos que permeiam relatório do Goldman Sachs, obtido pelo Money Times, divulgado nesta segunda-feira (17) sobre os bancos na América Latina, no qual os analistas realizam prognóstico positivo para o setor no Brasil.

De acordo com a equipe de research, o crescimento dos empréstimos dos bancos brasileiros mostra expansão, na esteira de uma recuperação cíclica. Em 2019, espera-se que este avanço ainda se intensifique, a medida que os custos de financiamento estão situados nos patamares mais ínfimos dos últimos anos. “Isso cria as condições para um crescimento sustentável mais forte, com menores riscos de delinquência”, completa a instituição.

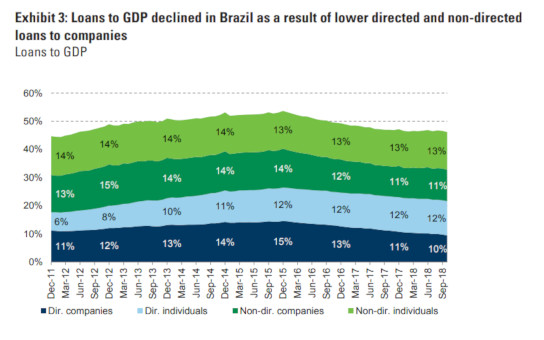

Empréstimos sobre PIB

O Goldman Sachs chama a atenção para o nível de penetração dos empréstimos em relação aos padrões históricos, para análise comparativa. Utilizando a medida de empréstimos sobre PIB (Produto Interno Bruto), o que captura tanto empréstimos das empresas quanto individuais, os analistas destacam o pico de 54% no final de 2015, e comparam com o menor patamar atual, de 46%.

“Muito da queda na penetração por esta métrica se deve por montantes menores direcionados as companhias, especificamente os realizados pelo BNDES (Banco Nacional de Desenvolvimento Econômico e Social), complementado por outra redução em empréstimos não-diretos (em grande parte nas atividades do segmento de pequenas e médias empresas)”, afirmam os analistas.

A instituição financeira acredita que a recuperação no volume de empréstimos pelos consumidores, especialmente no setor automobilístico, deverá contribuir para um acréscimo na penetração de mercado, o que deverá elevar o volume total de empréstimos em 10%.

Recomendações

O Goldman Sachs lista recomendação de compra para Itaúsa (ITSA4), por acreditar que as ações são negociadas com desconto em relação à média histórica; e Bradesco (BBDC4), dados os benefícios finais pela fusão com o HSBC Brasil em 2016 e a expectativa de crescimento no volume de empréstimos.

Por sua vez, a equipe de research apresenta avaliação neutra para Itaú (ITUB4), por acreditar em uma expansão mais forte no volume de empréstimos e na recuperação de market share em alguns segmentos; BTG Pactual (BPAC11), por acreditar que as áreas de Investment Banking e de Asset Management se beneficiarão da recuperação da economia brasileira; e Banco do Brasil (BBAS3).

Por fim, recomendação de venda para Santander Brasil (SANB11). “A posição favorável do ALM (Asset Liability Management, gestão dos ativos e passivos em português) deverá sofrer desaceleração, o que deve impactar a margem financeira”, afirmam os analistas.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias