Concentração bancária e falta de competição não são maiores causas do alto spread, alega Febraban

O presidente da Federação Brasileira de Bancos (Febraban), Murilo Portugal, negou que a concentração bancária e a falta de competição entre os bancos sejam as maiores responsáveis pelo alto spread praticado no país. O spread, que é a diferença entre os juros cobrados pelo banco ao emprestar e a taxa que ele paga ao captar dinheiro, foi tema de audiência da Comissão de Assuntos Econômicos (CAE) nesta terça-feira (24).

O representante da Febraban citou levantamento do Banco Central, mostrando que a inadimplência é o componente de maior peso:

— Temos que considerar, na verdade, não a taxa de inadimplência em si, mas seu custo. No Brasil, mesmo para os créditos com garantia, a taxa de recuperação é baixa. Só conseguimos recuperar 16% dos valores garantidos e somente quatro anos depois de iniciada a cobrança […] Para reduzir o spread, temos que fazer uma reforma no ambiente de crédito para reduzir custos da inadimplência, de impostos e outros — explicou o presidente da Febraban.

Concentração

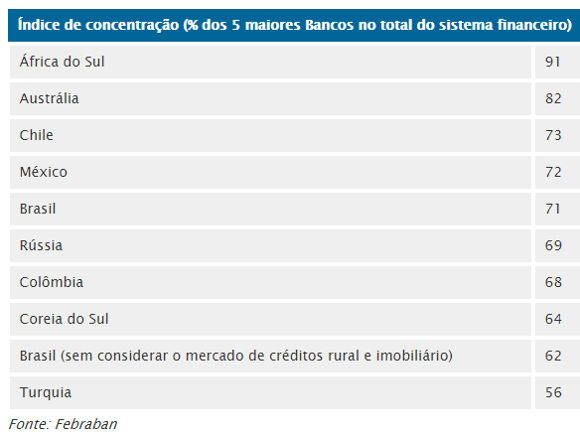

Murilo Portugal disse ser uma meia verdade o que se diz a respeito da concentração bancária no país. Ele lembrou que o setor é intensivo e concentrado no mundo inteiro. Levando-se em conta os cinco maiores bancos do país, o Brasil está em quinto lugar num ranking de concentração.

— Uma parte disso se explica pela alta presença dos bancos públicos, que têm 54% do mercado de crédito brasileiro e atuam muito fortemente nos setores imobiliário e rural. Se excluirmos essas duas áreas, o Brasil cai do quinto para o oitavo lugar — ponderou Murilo Portugal.

Em relação à competição, o presidente da Febraban afirmou que as instituições são sim a favor da concorrência. Segundo ele, se o mercado nacional não fosse competitivo, a principal evidencia disso seria o lucro muito maior que o de outros setores da economia. Segundo Portugal, a rentabilidade do setor bancário no país está em posição intermediária na comparação com outros ramos.

Murilo Portugal negou a informação de que a arrecadação das instituições com cobranças de tarifas bancárias já seria o suficiente para pagar o salários dos funcionários.

Segundo ele, em dezembro de 2017, os bancos receberam R$ 44,2 bilhões com tarifas. No mesmo mês, as despesas de pessoal foram R$ 121 bi.

— As pessoas consideram que R$ 70 de tarifa por mês é absurdo. Mas em São Paulo, quando damos o carro para o manobrista, pagamos R$ 25 por uma ou duas horas. Achamos isso normal, mas ninguém acha normal pagar ao banco para guardar o dinheiro durante um mês — comparou.

Desconfiança

Os argumentos da Febraban não convenceram os senadores Ataídes Oliveira (PSDB-TO), Flexa Ribeiro (PSDB-PA) e Vanessa Grazziotin (PCdoB-AM), que, na fase de debates, insistiram em questionar a alta margem de lucro das instituições, obtido em parte com a cobrança de juros elevados dos clientes.

— Lamento a necessidade de ter que se instalar uma CPI para investigar os juros elevadíssimos dos cartões de crédito. Reuniões como essa já foram realizadas e nenhuma surtiu efeito efetivo. Vamos discutir isso novamente na CPI. Precisamos ter dinheiro a juros decentes nas mãos dos consumidores e empresários — afirmou Ataídes, que é presidente da comissão de inquérito.

Educação

O senador Cristovam Buarque (PPS-DF), por sua vez, lembrou que o cenário se torna especialmente complicado porque no Brasil existe uma “voracidade no consumo e uma anorexia na poupança”, visto que o brasileiro tende a consumir demais e a poupar pouco.

— Até nisso a educação é importante. Neste caso, a educação financeira. Se todos os brasileiros passassem um mês sem usar cartão de crédito ou sem pedir dinheiro emprestado, a taxa de juros cairia — afirmou.

Autor do pedido para a realização da audiência, o senador Armando Monteiro (PTB-PE) afirmou que recuperação da economia brasileira está ocorrendo de forma lenta porque o crédito, que é o motor da economia, ainda é muito caro e difícil, tanto para as famílias quanto para as empresas.

— O que vemos é um crédito que não vem cumprindo o papel que deveria cumprir. E isso se dá porque temos taxas de juros desestimuladoras para o ambiente econômico — avaliou.

Cadastro positivo

Convidados e senadores concordaram com a necessidade de a Câmara aprovar o quanto antes o projeto de lei que viabiliza o cadastro positivo de consumidores. A proposta já passou pelo Senado no ano passado.

— A competição vai aumentar se mais instituições tiverem acesso às informações. Informação é poder adicional de mercado para quem concede crédito. Se houver informação, o competidor pode fazer ofertas mais agressivas — opinou o professor da PUC-Rio Vinícius Carrasco.

Para o diretor de relações institucionais do Nubank, Bruno Nagrani, o cadastro positivo tem potencial de impacto impressionante, especialmente para as instituições menores, que não têm nem de perto o mesmo nível e riqueza de informações que os grandes bancos têm.

— Se não tenho essa informação sobre o risco de cada cliente, vou assumir que os juros serão mais altos — afirmou.

O Nubank é uma Fintech, sigla em inglês (finance and tecnology) para representar empresas de tecnologia que oferecem serviços financeiros.

![[Conteúdos gratuitos] Assista ao Giro do Mercado, ao Carreiras e Afins e outros programas exclusivos em nosso Youtube](https://media.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias