Comprar ou alugar o imóvel?

Comprar o imóvel próprio é o sonho de muitas pessoas. Um assunto que abrange e toca em muitas questões pessoais. Por isso, a ideia desse post não é dar um banho de água fria no sonho de ninguém e nem criar polêmicas. A intenção é simplesmente clarear os seus argumentos mostrando o que pode ser levado em conta para você tomar a melhor decisão de acordo com o seu momento, independente se, no final das contas, você optar por alugar ou por comprar o imóvel próprio.

Bom, então vamos lá.

Realização do sonho x Dinheiro investido

A compra da casa própria é uma questão, além de pessoal, muito cultural. Muitos de nós crescemos ouvindo dos pais o quanto é importante ter o próprio teto, não gastar dinheiro morando em um imóvel que não é seu e etc. Por isso, é comum associar a compra do imóvel a um pensamento estilo; “tenho minha casa, portanto venci na vida”. É a realização de um sonho elevada à potência da vida adulta. E está tudo bem pensar assim.

Em contrapartida, o aluguel vem surgindo cada vez mais como uma boa alternativa para quem está mais suscetível a substituir o lado “emocional” pelo que se passa no próprio bolso. Mas por quê?

Imóvel é patrimônio. Não investimento.

Quando a gente compra um apartamento, estamos investindo no bem-estar da família, em não se preocupar com fiador, imobiliária, em poder fazer o que quiser com o imóvel sem ter que pedir permissão para ninguém e mais outras razões que pendem mais para o nosso lado comportamental. Se pensarmos na questão investimento x retorno financeiro, a coisa muda um pouco de figura. O imóvel que você compra para morar não traz rentabilidade mensal. Você não ganha dinheiro periodicamente com ele. Exceto, claro, se você alugar o quarto extra no Airbnb.

“Ok, mas com o aluguel eu também não ganho nada, só gasto”.

Sim, verdade. Você não recebe dinheiro por alugar um imóvel e ainda gasta com, além do próprio aluguel, condomínio e outras pequenas manutenções. Mas é aqui que entra um ponto bem importante: o custo de oportunidade.

O que é custo de oportunidade?

Ao longo da vida, você faz uma série de escolhas, certo? Se você optou por tirar um ano sabático em vez de cursar uma especialização nos Estados Unidos, deixou em stand by a chance de aprender coisas importantes que poderiam te destacar no mercado, por exemplo. Esse é o seu custo de oportunidade por ter preferido dar um tempo para não se importar com trabalho.

Simplificando: o custo de oportunidade é sempre o benefício que você deixa de ganhar por não ter seguido uma das possibilidades que tinha. Levando isso para o tema do nosso post, veja abaixo o custo de oportunidade quando você escolhe a compra:

Vamos supor que você vai comprar a sua casa por um valor de R$ 450 mil:

Cenário 1:

Você tem todo o dinheiro para comprar à vista.

Se investisse os R$ 450 mil em um portfólio com um mix de ações e renda fixa com um retorno anual de 10%, poderia ter um rendimento mensal de aproximadamente R$ 2.250,00, já retirando impostos e uma expectativa de inflação. Você poderia alugar uma casa por R$ 1.350 e ainda teria R$ 900 para reinvestir. Então, nesse caso, o seu custo de oportunidade seriam os R$ 900 todo o mês.

Cenário 2:

Você tem R$ 50 mil para dar de entrada e terá que financiar o restante em 30 anos, sob uma taxa de 9% ao ano.

Quando você financia, pode escolher entre dois sistemas diferentes: o Price e o SAC. No Price, os valores das parcelas são fixos. As primeiras prestações são formadas, na maior parte, por juros, mas eles vão caindo ao longo do tempo, enquanto o valor amortizado do seu imóvel aumenta. Já no SAC, as parcelas diminuem ao longo dos anos, mas você tem o mesmo valor de amortização durante o financiamento, enquanto os juros diminuem.

Sabendo disso, se optar pelo financiamento Price, você:

Tem uma parcela fixa de R$ 3.117,93. Deste valor, apenas R$ 235 são reduzidos do montante que você deve. O restante são juros do seu saldo devedor.

Pagará, ao final dos 30 anos de financiamento, um total de R$ 1.122.454,80.

Já, se optar pelo financiamento SAC (sistema no qual as parcelas vão reduzindo de valor), você:

Terá uma parcela inicial de R$ 3.994,00. Deste valor, são amortizados do total do imóvel apenas R$ 1.111,00. O restante são juros.

Pagará, ao final dos 30 anos de financiamento, um total de R$ R$ 920.386,74.

Medo, não é? Pois bem, se você investisse os R$ 50 mil que daria de entrada e conseguisse poupar R$ 300 por mês, teria, depois dos 30 anos (mesmo período do financiamento que simulamos ali em cima), mais de R$ 1.496.257,92. Esse é o seu custo de oportunidade.

Portanto, olhando o custo de oportunidade apenas pelo viés do bolso, a possibilidade de alugar um imóvel se torna bastante interessante.

Tempo de permanência no imóvel é importante

Antes de decidir, reflita também sobre o tempo que você pretende ficar no imóvel. Caso a ideia seja ficar pouco tempo – até seis anos – melhor não pensar em comprá-lo. Isso porque o aluguel dá mais mobilidade: se ocorrer algum imprevisto, como uma mudança de emprego, por exemplo, é muito mais fácil sair do imóvel alugado do que ter que vender o seu às pressas.

Além disso, quando você faz a compra, precisa desembolsar valores altos em:

impostos, como o ITBI (que vale 3% do valor do imóvel)

corretagem (que gira em torno de 6%)

transferência e outras documentações exigidas pelas construtoras e pelos bancos.

Liquidez

A liquidez de um imóvel é baixa. Caso precise vendê-lo para cobrir os custos de uma emergência, por exemplo, pode ter que esperar bastante, ainda mais se o seu imóvel fugir do padrão “dois quartos e bem localizado”. E, como o próprio nome já diz, emergência é sempre para ontem. Em paralelo, no aluguel, os contratos são mais curtos e o locatário tem uma liberdade maior para trocar de imóvel de acordo com as suas necessidades.

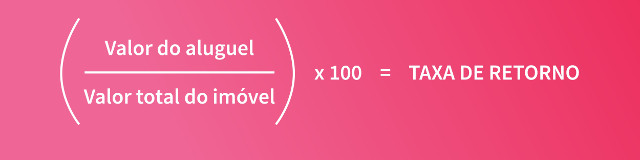

Coloque os custos na ponta do lápis

Ok, custo de oportunidade, tempo de permanência e liquidez entendidos, vamos para a próxima análise que deve ser levada em consideração. Existe um cálculo que muitos economistas usam para entender se vale a pena adquirir um imóvel ou não.

Para valer a compra, o resultado deste cálculo deve ser maior que o retorno mensal de aplicações de renda fixa. Por exemplo:

Você está pagando R$ 1.500 de aluguel e quer comprar um imóvel de R$ 350 mil.

Por isso:

1.500 / 350.000 = 0,0042

0,0042 x 100 = 0,42

A Selic, taxa considerada livre de risco e que norteia grande parte dos investimentos de renda fixa, rende 0,54% ao mês. Portanto, como 0,42 < 0,54, não valeria a pena a compra do imóvel neste caso.

Resumindo: sim, a gente sabe que é uma escolha difícil e que há formas diferentes de encará-la: com a emoção, com o bolso e algumas vezes com os dois juntos. Como falamos lá no início, a ideia não é forçar a barra e dizer o que é melhor pra você, mas sim, te abastecer com informações importantes pra que você pense qual dos cenários se encaixa mais com o seu momento atual e com o seu planejamento para o futuro.

Por isso, pondere esses pontos e o que você sente em relação ao assunto. A gente tem certeza que, independente do viés da sua escolha, terá feito o melhor pra você. 🙂

![[Conteúdos gratuitos] Assista ao Giro do Mercado, ao Carreiras e Afins e outros programas exclusivos em nosso Youtube](https://media.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias