Como um conflito no Golfo Pérsico afetaria as commodities

Cotações do petróleo e gás em alta, disparada dos custos de seguro e ataques à infraestrutura de energia e bancária poderiam ser consequências imediatas caso a interceptação pelo Irã de dois petroleiros com vínculos com o Reino Unido provoque uma guerra.

Um longo conflito no Golfo Pérsico poderia empurrar as economias dos Estados Unidos e de outros países para uma recessão e até mesmo acelerar o movimento global contra combustíveis fósseis. Confira os possíveis cenários traçados por analistas de petróleo, commodities e geopolítica.

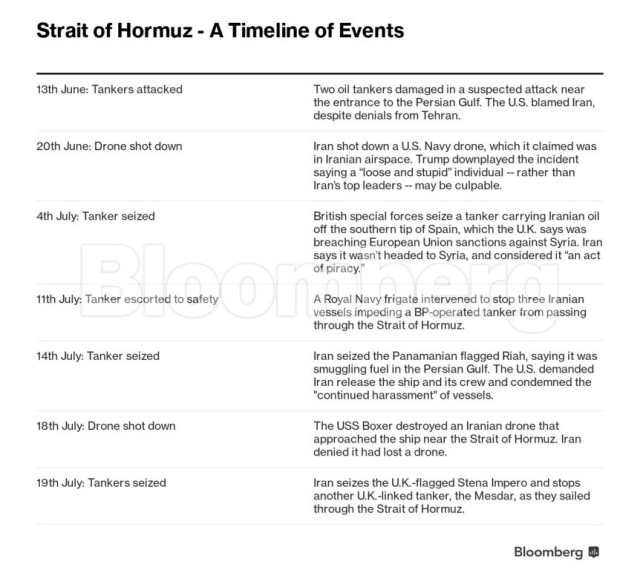

O Estreito de Ormuz será fechado?

Em um confronto limitado, o fluxo de petróleo e de outras commodities deve continuar pelo estreito, com a ressalva de que certos petroleiros poderiam ser alvos do Irã, avalia Ian Bremmer, presidente e fundador do Eurasia Group, empresa de consultoria e pesquisa de risco político. No caso de uma grande guerra, o Irã poderia fechar o estreito e instalar minas.

Para Ole Sloth Hansen, chefe de estratégia de commodities do Saxo Bank, um esforço conjunto tentará manter o estreito aberto e, antes de qualquer ataque militar, um plano para proteger os navios terá sido acertado com outros países da região, como a Arábia Saudita. Os custos de seguro devem subir rapidamente, ou não haverá cobertura alguma, e proprietários de navios sem cobertura podem relutar em arriscar suas embarcações.

Já Fereidun Fesharaki, presidente do conselho da consultoria do setor de energia FGE, diz que a ideia de que o Estreito de Ormuz será fechado é “absurda”. Fesharaki, que também foi consultor do governo do Irã na década de 1970, acredita que, se um navio for atingido no estreito, o fluxo poderá ser suspenso por algumas semanas, mas o tráfego será retomado.

Como os preços do petróleo e do gás reagiriam?

O petróleo poderia subir para US$ 100 o barril ou mais imediatamente após o início da guerra, mas provavelmente se estabilizaria perto dos US$ 80, caso as exportações da região não sejam completamente afetadas, disse Ken Medlock, diretor sênior do Centro de Estudos de Energia da Rice University, em Houston. Embora a maior produção de xisto dos EUA possa diminuir um pouco o impacto, não teria como compensar grandes interrupções da oferta no Oriente Médio.

Os preços do gás natural liquefeito poderiam subir mais do que as cotações de petróleo, devido ao fato de que uma proporção maior dos fluxos globais passa pelo Estreito de Hormuz do que o petróleo. “Seja qual for a alta do petróleo, a alta do GNL spot será o dobro”, disse em junho David Hewitt, analista de petróleo e gás da Macquarie Capital.

Fesharaki, da FGE, acredita que o mercado já está descontando a chance de guerra no momento. Se houver um grande ataque e represálias, o petróleo tipo Brent poderia chegar a US$ 90 ou US$100 o barril. O GNL também seria afetado, mas o mercado está com excesso de oferta e é dominado pelo Qatar, que tem boas relações com o Irã, então é improvável que seja alvo de Teerã, avalia.

Quão vulnerável é a infraestrutura de energia do Oriente Médio?

Abu Dhabi, nos Emirados Árabes Unidos, é mais vulnerável a um conflito porque suas instalações petrolíferas estão em uma área pequena, ao contrário da Arábia Saudita, onde as unidades estão muito espalhadas, disse Fesharaki. “Seus campos estão próximos, os campos offshore poderiam ser atingidos imediatamente. Se alguns mísseis forem lançados, empresas estrangeiras devem se retirar e, se não tiverem funcionários estrangeiros, não poderão produzir petróleo.”

Quais serão alguns dos efeitos indiretos?

Japão, a Índia e Coreia do Sul seriam algumas das economias mais vulneráveis a uma guerra no Golfo Pérsico devido à sua forte dependência do petróleo da região. A Índia importa mais de 80% de seu petróleo e cerca de dois terços do total vem do Oriente Médio. Cada aumento de 10% no preço do barril de petróleo bruto aumenta o déficit em conta corrente do país em cerca de 0,4% do PIB, disse no fim de junho Sonal Varma, economista-chefe para Índia da Nomura Holdings.