Caio Mesquita: Money for Nothing

Por Caio Mesquita, CEO da Acta Holding

“Now look at them yo-yo’s, that’s the way you do it

You play the guitar on the MTV

That ain’t workin’ that’s the way you do it

Money for nothin’ and your chicks for free

Now that ain’t workin’ that’s the way you do it”

Mark Knoplfer e Sting

Não há como escapar do tema das finanças globais do momento: as taxas de juros negativas.

Na minha coluna da semana passada, mencionei o texto de Joe Weisenthal na Bloomberg justificando o novo fenômeno monetário sob um ângulo, digamos, inusitado.

Compartilhei o artigo com Bill Bonner, chairman da Agora Companies, nossos sócios na Empiricus e em outros empreendimentos da Acta.

Bill tratou do tema na sua Bill Bonner’s Diary do dia 19. Aqui vai a tradução via Google Tradutor:

“Quem é esse cara, nos perguntamos? Ele é permitido em público? Um ingênuo? Um débil mental?

Se você quer alguém para guardar seu Corvette, terá que pagar por isso. O armazém oferece um serviço. Você paga.

Mas se você empresta seu Corvette para uma pessoa usar, não faz sentido nenhum pagá-la por isso. Ela que deveria te pagar.

Da mesma forma, você deve pagar alguém para guardar seu dinheiro. Mas se alguém quiser usar seu dinheiro — como quando você deposita dinheiro em um banco ou compra um título corporativo —, claramente, é o usuário que deve pagar, não o credor.

Existe uma diferença entre guardar e emprestar.”

Não há como refutar a clareza da imagem. Alguém que usa o que é seu deve pagar por isso.

Mas como chegamos nessa bizarra situação, em que o óbvio não só deixa de ser óbvio, mas passa a ser questionado?

Nesta semana, o nosso Felipe Miranda ofereceu uma explicação simples e elegante na sua conta do Instagram, que por sinal está sensacional. Não deixe de seguir.

Resumidamente, Felipe levanta a hipótese de que fatores estruturais globais estão empurrando a taxa de juros de equilíbrio para baixo.

De um lado, o envelhecimento da população aumenta propensão a poupar, gerando uma crescente massa de recursos que aceita juros mais baixos para.

De outro, evoluções tecnológicas diminuem custos, permitindo a oferta de produtos e serviços a preços progressivamente menores.

O ângulo do Felipe faz sentido, dispensando os malabarismos mentais do Sr. Weisenthal.

Insisto, todavia, que o fator conjuntural da monumental bomba monetária, promovida pelos bancos centrais na última década, tem boa parcela de culpa na situação atual.

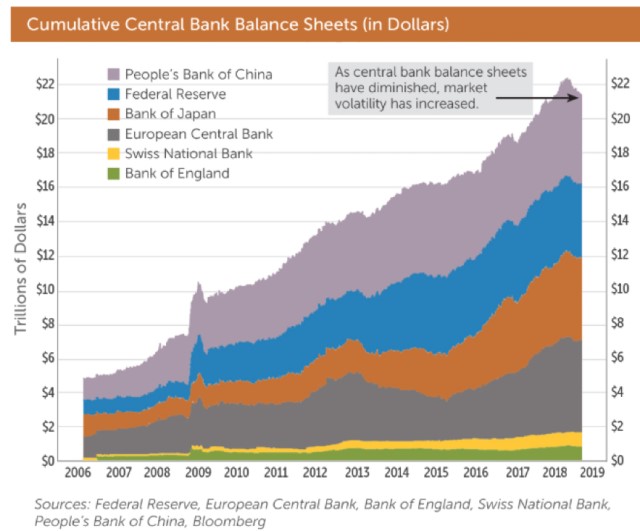

Vejam como incharam os balanços das principais autoridades monetárias na última década:

Desde 2006, os bancos centrais inflaram seus ativos em 15 trilhões de dólares, cifra equivalente ao estoque atual de títulos de dívida com juros negativos. Não parece ser mera coincidência.

No afã de evitar recessões, mantendo artificialmente o ritmo da economia, os bancos centrais não tiveram pudor em inundar o mundo com dinheiro farto.

Em vez de aumentar os preços de produtos e serviços, até porque não há crescimento econômico real, a inflação se concentrou em ativos.

Ações, imóveis, arte e bonds não pararam de se apreciar, num longo ciclo de valorização.

Sobre os últimos, os bonds, a outra face da valorização acontece nos juros extraordinariamente baixos, pois preço de título de dívida sobe com a queda dos juros, e vice-versa.

Nos anais da história econômica, não há registro de situação semelhante. Consequentemente não há precedentes de como desarmar a monstruosa trapizonga monetária montada pelos banqueiros centrais.

Não é à toa que o mais “old school” dos investimentos começa a chamar a atenção.

Apesar de também ter se valorizado nos últimos anos, o ouro surge como uma reserva de valor real, neste muito cercado de artificialismo.

Com juros zerados, cai a principal objeção ao investimento no metal precioso, que é a ausência de rendimento. O tal “custo de carrego” do ouro deixa de existir, abrindo portas para sua entrada no portfólio dos investidores.

Na sua essência, o ouro é o seguro contra lambanças dos governos. Sendo assim, não podemos mais ignorá-lo.

![[Conteúdos gratuitos] Assista ao Giro do Mercado, ao Carreiras e Afins e outros programas exclusivos em nosso Youtube](https://media.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias