Blog do PQ?: Por que o FGTS é uma roubada para o trabalhador?

O governo anunciou que vai mexer no FGTS – o Fundo de Garantia por Tempo de Serviço. Detalhes ainda não foram divulgados, mas especula-se que haverá liberação das contas ativas. Falou-se também em alterar a multa para demissões sem justa causa e as regras para saque. Assim que tivermos informações concretas, comentaremos aqui no Por Quê?.

O FGTS, na verdade, é uma bizarrice. Trata-se de uma poupança forçada, em que o trabalhador coloca seu dinheiro em um investimento de rentabilidade ridícula. No fim das contas, funciona como um imposto sobre a renda do trabalho.

O empregador tem de depositar o equivalente a 8% do salário bruto do empregado em uma conta. Então, essa grana fica imobilizada; apenas em algumas poucas oportunidades o trabalhador pode sacá-la – por exemplo, quando é demitido sem justa causa, quando se aposenta, quando deseja comprar uma casa própria, quando contrai uma doença grave, entre outras exceções.

Além de não poder movimentar com liberdade seu dinheiro, o trabalhador ainda recebe uma remuneração de 3% ao ano por essa poupança que ele é forçado a fazer. Isso não cobre nem a inflação. Ou seja, o poder de compra do dinheiro compulsoriamente aplicado no fundo do FGTS decai ao longo do tempo.

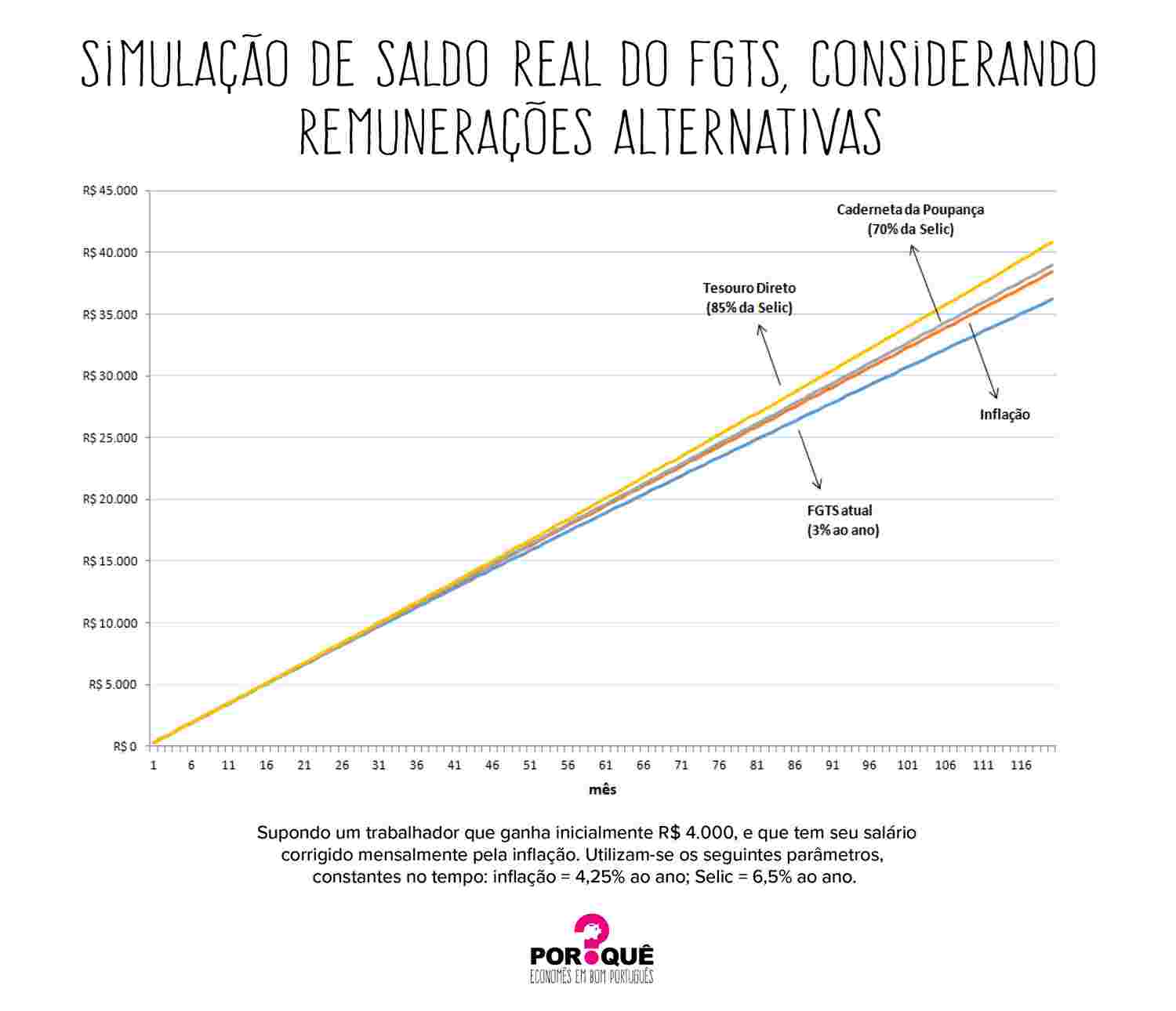

Façamos uma simulação. Suponha um trabalhador com salário bruto de 4 mil reais por mês. Hoje a meta anual de inflação é de 4,25%; a taxa básica de juros (Selic) é de 6,5% ao ano. Mantemos esses parâmetros constantes no tempo só para dar uma noção do efeito do FGTS. Eles devem mudar nos próximos anos. Você pode refazer as simulações com parâmetros alternativos usando a planilha abaixo.

Vamos considerar, como exemplo, duas alternativas ao investimento forçado no FGTS: a caderneta de poupança, que paga 70% da Selic, e uma aplicação no Tesouro Direto, que paga a Selic, mas sobre a qual incide 15% de imposto de renda, o que garante um retorno líquido de 85% da taxa básica. O salário do trabalhador sobe junto com a inflação, de modo que o poder de compra permaneça constante. Seu saldo inicial (no mês 1) é zero.

O gráfico abaixo compara essas três aplicações. Os valores são os saldos dessas alternativas no tempo, ao longo de 10 anos (120 meses), caso todo mês seja depositado o equivalente a 8% do salário bruto em cada uma (da mesma forma que é feito com o FGTS). Adiciono também uma quarta linha no gráfico (a linha vermelha, com o nome “inflação”), que simula o saldo se o governo remunerasse o trabalhador pela inflação (mantendo assim o poder de compra desse saldo).

Note como o FGTS “apanha” das demais alternativas. Como está abaixo da linha vermelha, a remuneração não cobre o aumento do custo de vida, de modo que o valor real do saldo cai ao longo do tempo (ele é menor do que a simples soma dos depósitos ao longo do tempo, que é dada pela linha vermelha). Já a caderneta de poupança e o Tesouro Direto pagam mais que a inflação, e propiciariam ganhos reais ao trabalhador. No fim das contas, o saldo seria maior do que a simples soma dos depósitos nesses dois casos.

Por isso as regras do FGTS são prejudiciais ao trabalhador. Além de deixar o dinheiro imobilizado (dificultando o seu uso), ele remunera o trabalhador a uma taxa muito baixa. Se o governo pagasse a taxa do Tesouro Direto (à qual ele remunera seus credores, que financiam a dívida pública), nosso trabalhador fictício seria, a valores de hoje, quase 5 mil reais mais rico depois de 10 anos!

![[Conteúdos gratuitos] Assista ao Giro do Mercado, ao Carreiras e Afins e outros programas exclusivos em nosso Youtube](https://media.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias