Blog do PQ?: Juros que só caem?

No Brasil, usualmente comemoramos a queda das taxas de juros: sinal de inflação controlada e/ou de prêmios de risco mais baixos. Porém, juros cadentes podem ser motivo de preocupação, não de festa. Tudo depende, como não poderia deixar de ser, dos motivos da queda.

Hoje a economia mundial fraqueja das pernas. O crescimento nos grandes centros econômicos está perdendo fôlego, deixando os mercados nervosos e os políticos à flor da pele. Em alguns países da Europa, a desaceleração da economia é fenômeno bem visível e inconteste; nos Estados Unidos, o quadro é mais incerto, mas os últimos dados de alta frequência também sinalizam desaceleração. Nada bom. A história sugere que quando esses grandes centros fraquejam, nós pegamos no mínimo um resfriado.

O que está por trás dessa perda de fôlego? Em termos estruturais, temos duas explicações: crescimento mais ameno tanto da produtividade quanto da força de trabalho como proporção da população. Em termos conjunturais, o aumento da temperatura no âmbito da geopolítica certamente está machucando os investimentos: Brexit, acirramento da disputa comercial entre Estados Unidos e China, incertezas em relação ao Irã, tensões crescentes entre Estados Unidos e Rússia, entre outras. Pondo-se isso tudo num caldeirão, o que resulta é um preocupante cenário recessivo.

Preocupante porque, no mundo desenvolvido, há pouquíssimo espaço para lutar contra essa onda por meio da política monetária. Os juros nominais de curto prazo, aqueles manipulados diretamente pelos bancos centrais, já estão muito baixos. Não tem como baixar mais? Difícil, dado que o piso pode até chegar um pouquinho abaixo do zero, mas não muito. Por um motivo simples: com juros negativos é melhor guardar o dinheiro em casa, debaixo do colchão – o que, claro, não é muito seguro. Justamente por isso os juros podem ficar moderadamente negativos: muita gente aceita pagar um preço para ter seu dinheiro guardado num lugar mais seguro que o colchão de casa.

O governo não controla, contudo, o juro negociado nos mercados. Quando ele vende, por exemplo, um título de dez anos, a taxa final é determinada pelas forças de oferta e demanda. E o que move essas taxas de mercado de mais longo prazo? Duas coisas: o risco implícito do título em questão (a taxa vai ser mais alta na Grécia do que na Suíça) e o que o mercado espera que sejam as taxas de curto prazo lá na frente, daqui a dez anos, por exemplo.

A ideia é simples: se eu achar que vai ter uma recessão e que por conta disso o governo vai segurar a taxa de juros lá embaixo por muito tempo, faz sentido aceitar comprar um título de longo prazo que paga um juro baixinho. Já se minha perspectiva for de uma economia que vai se recuperar e crescer, minha aposta é de que lá na frente os juros serão mais altos. Nesse caso só vou me comprometer comprando um título de longo prazo caso ele apresente um rendimento maior.

Outra maneira de ler o resultado apresentado no parágrafo precedente é: taxas de juros longas muito baixas são um sinal antecedente de economia fraca no futuro.

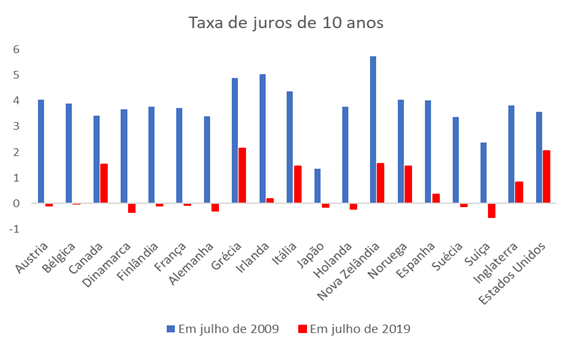

Como mostra o gráfico a seguir, também sob essa métrica, o quadro não é nada alvissareiro. Os títulos de dez anos negociados nas economias desenvolvidas apresentaram, em julho desse ano, taxas muito inferiores às verificadas há exatos dez anos. Muitas delas, inclusive, congelando abaixo de zero.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias