Banco do Brasil (BBAS3) lucra R$ 9,6 bilhões no 4T24 e bate expectativas

O Banco do Brasil (BBAS3) terminou o quarto trimestre de 2024 com lucro líquido ajustado de R$ 9,6 bilhões, alta de 1,5% ante o mesmo período do ano passado, mostra documento enviado ao mercado nesta quarta.

- E MAIS: Essa ação brasileira pode se beneficiar do ‘tarifaço’ de Donald Trump, segundo analista; entenda o porquê

O número ficou acima da expectativa da Bloomberg, que aguardava lucro de R$ 9,2 bilhões.

No ano, a estatal lucrou R$ 37,9 bilhões, aumento de 6,6% em relação a 2023.

Segundo o banco, o desempenho anual foi impulsionado, principalmente, pelo crescimento da margem financeira bruta, das receitas de prestação de serviços e pelo controle das despesas administrativas, que se manteve abaixo da inflação.

Apesar disso, o ROE (retorno sobre o patrimônio líquido) perdeu força e caiu para 20,8%, queda de mais de um ponto em relação ao ano passado, quando estava em 22,5%. Em relação trimestre passado, houve recuo de 0,32 ponto percentual.

Mesmo assim, a estatal encerra a safra de resultados dos bancões com o segundo maior ROE, atrás do Itaú (ITUB4), que finalizou o período com rentabilidade de 22%.

O BB segue na frente do Santander (SANB11), com ROE de 17,3%, enquanto o Bradesco (BBDC4) continua na lanterninha, com ROE de 13%.

“Entregamos pelo segundo ano consecutivo nosso guidance, fruto da qualidade da nossa estratégia e da disciplina na sua execução. Apoiamos nossos clientes, reforçamos nossas lideranças e estamos prontos para alcançar novos patamares. O equilíbrio entre nossas principais carteiras, construído ao longo dos anos, é uma fortaleza do BB e é único na indústria”, disse a presidente do Banco do Brasil, Tarciana Medeiros.

Inadimplência e despesas do Banco do Brasil

Uma das maiores preocupações dos analistas, o indicador de inadimplência acima de 90 dias encerrou dezembro/24 em 3,32%, influenciado, principalmente, pela elevação observada no segmento agro, linha que mostra deterioração desde o segundo trimestre.

Para se ter uma ideia, o índice de inadimplência do crédito agro apresentou elevação de 48 bps no trimestre, impactado por questões conjunturais que afetaram o fluxo de caixa do produtor rural.

O setor passa por uma crise de inadimplência com aumento de recuperações judicias, que registraram 295 pedidos no quarto trimestre, alta de 39% em relação ao mesmo trimestre de 2023, segundo dados da Monitor RGF.

A provisão para créditos de liquidação duvidosa (PDD), por outro lado, caiu 7,2%, para R$ 9,26 bilhões.

Mesmo assim, a despesa com provisões ampliada acumulada em 2024 teve aumento de 16,9% na comparação com o ano anterior.

Ou seja, o BB vai na contramão de seus pares, que ou tiveram queda na inadimplência, ou se mantiveram estáveis nos indicadores.

As despesas administrativas totalizaram R$ 9,5 bilhões, aumento de 1,4% em relação ao trimestre anterior, reflexo da elevação de 3,4% em despesas de pessoal, compensada pela redução de 2,3% em outras despesas administrativas.

Indicadores

A margem financeira bruta cresceu 3,6% ano a ano, para R$ 26,8 bilhões, com salto de na margem com mercado e avanço de 1,1% na margem com clientes. A margem líquida, porém, encolheu R$ 2,3% na comparação anual, a R$ 15,8 bilhões.

A linha foi puxada pelo acréscimo de 5,6% nas receitas financeiras (4,8% em operações de crédito e 8,5% em tesouraria), e crescimento de 8,3% nas despesas financeiras, que foram influenciadas pelo aumento de 7,6% nas despesas de captação comercial.

As receitas com prestação de serviços somaram R$ 9,2 bilhões, aumento de 1,1% em relação ao trimestre anterior. A linha foi puxada pelas operações de crédito e garantias (+36,3%) e rendas do mercado de capitais (+88,8%).

No ano, houve crescimento de 4,9% influenciado principalmente pelo desempenho positivo nas linhas de administração de fundos (+11,6%),

A carteira de crédito ampliada, que inclui títulos e valores mobiliários privados e garantias, registrou saldo de R$ 1,3 trilhão em dezembro de 2024, com evolução de 15,3% na comparação em 12 meses e 6,1% na comparação com setembro de 2024.

No caso da pessoa física, houve incremento de 2,4% no trimestre e 7,3% em 12 meses, alcançando R$ 336,0 bilhões. Destaque para a carteira de crédito consignado, que avançou 1,1% no trimestre e 9,8% nos últimos 12 meses

A carteira de agronegócio, que serve com âncora para o balanço, alcançou R$ 397,7 bilhões, crescimento de 2,9% no trimestre e 11,9% no ano.

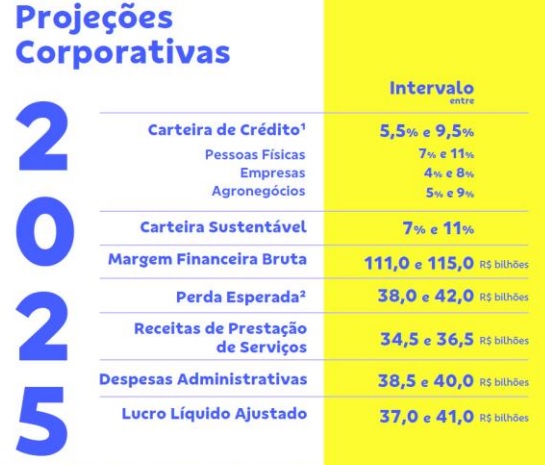

Guidance do Banco do Brasil

Para o ano que vem, o BB espera uma desaceleração do crédito, com a expectativa de crescer de 5,5% a 9,5%. No ano passado, cresceu 15,3%.

Já o lucro deve crescer pouco também, com a projeção de R$ 41 bilhões. A expectativa para perda esperada é de até R$ 42 bilhões.

Veja abaixo:

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias