Banco Central aguarda previdência para liberar o chope

Por Vitor Wilher do Análise Macro

Há uma piada conhecida na profissão de que o banqueiro central é o cara chato que tira o chope no melhor da festa. Isto porque, é justamente quando a economia dá sinais de que está acima do seu potencial de crescimento é que a autoridade monetária deve reduzir os incentivos, ou seja, aumentando os juros.

Na conjuntura brasileira atual, contudo, o Banco Central está atuando em sentido contrário: está demorando a soltar mais alguns barris de chope. Abaixo, explico o porquê.

A ata do COPOM divulgada hoje pela manhã repete o comunicado da semana passada ao dizer que mantidos os juros básicos em 6,5% a inflação para 2019 e 2020 fica abaixo da meta – 3,6% e 3,7%, respectivamente.

Ao verificar o cenário do Focus, que leva a Selic para 5,75% no final desse ano e a eleva para 6,5% em 2020, a inflação permanece abaixo da meta – 3,6% e 3,9%. Em outras palavras, a julgar pelas projeções condicionais do modelo do Banco Central, a essa altura já deveríamos ter mais alguns barris de chope na economia.

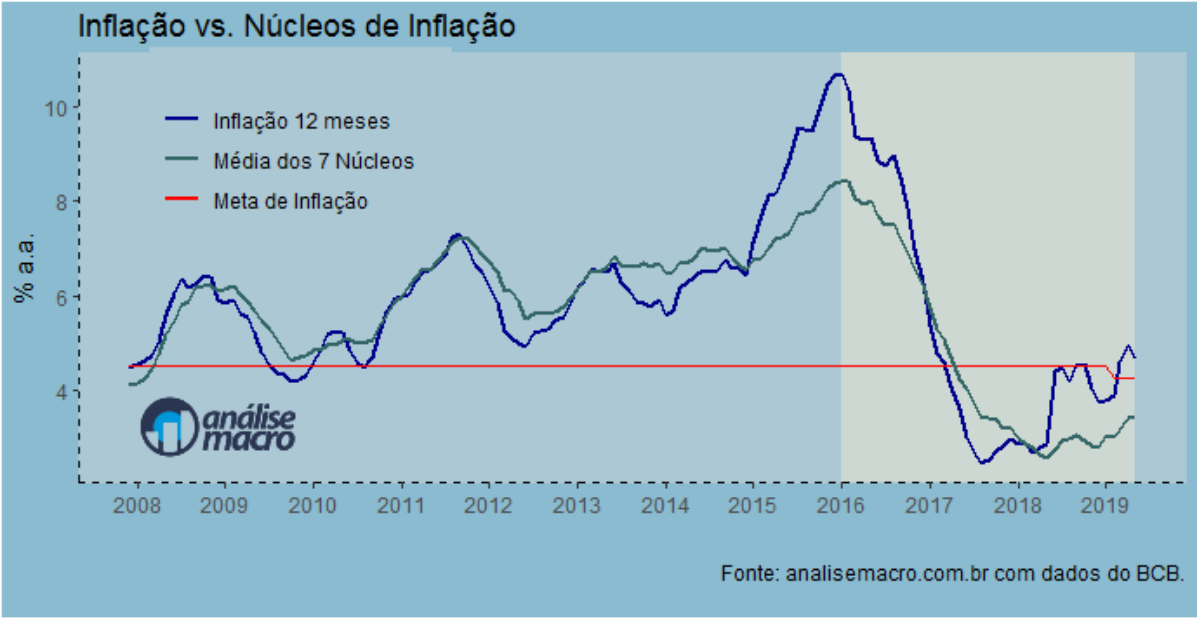

Além das projeções condicionais, há outros fatores que contribuem para que o Banco Central solte os juros. A autoridade monetária reforçou na ata que houve uma interrupção na recuperação da economia, que o cenário externo está menos adverso e que os núcleos de inflação estão comportados, como indica o gráfico desse post. Em outras palavras, o tal balanço de riscos evoluiu favoravelmente, o que dá suporte para uma inflação esperada abaixo da meta tanto esse quanto no próximo ano.

E por que a cautela, então?

O Banco Central reforçou na ata a sua preocupação com a reforma da previdência. Sem ela, prêmios de risco e taxa de câmbio vão para cima, pressionando a taxa de inflação.

E isso é difícil de colocar no modelo, como sabe quem é do ramo.

Eu entendo a posição do Comitê. De fato, é difícil saber o que vai acontecer com prêmios de risco e câmbio em uma situação de não aprovação da previdência. Por óbvio que isso contaminaria de forma frontal a trajetória da inflação esperada.

Isso dito, é difícil nesse momento não taxar o Banco Central de conservador, dada a abertura do hiato do produto.

Em outras palavras, estamos diante de um modelo de inflation target do tipo rígido em que o banqueiro central parece olhar apenas para o desvio da (expectativa de) inflação em relação à meta.

Para terminar, aqui vai minha opinião pessoal: acho que o Banco Central é apenas mais um agente paralisado em relação à reforma. Não acho que reduzir a Selic em mais um ponto percentual vá fazer alguma coisa pelo hiato. A incerteza hoje é tanta que o investidor não está olhando para o juro, mas sim para o fiscal e esse, meu bem, depende da reforma da previdência. Na analogia do chope, a chance de mais alguns barris de chope não terem nenhum efeito sobre o ânimo da festa é grande!