Analistas alertam: Ação da Vale está “muito barata”

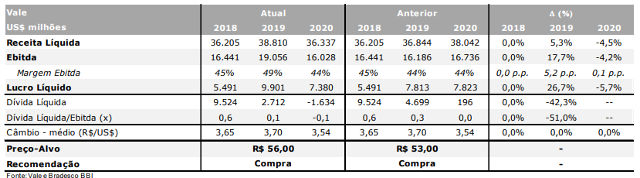

A equipe de análise do Bradesco BBI elevou o preço-alvo para as ações da Vale (VALE3) de R$ 53 para R$ 56 e alertou que os papéis estão “muito descontados”, mostra um relatório enviado a clientes. O valor corresponde a um potencial de valorização de aproximadamente 22%. A recomendação de compra foi reiterada.

As Melhores Ações da Bolsa: Clique aqui e conheça agora

BB, Itaú, Santander ou Bradesco: Qual se deu melhor em 2018?

De acordo com os cálculos do banco, o papel negocia a múltiplos “muito atraentes” de 3,7 vezes o valor da empresa sobre o Ebitda.

O analista de mineração Thiago Lofiego ampliou a previsão de Ebitda (geração operacional de caixa) da empresa de US$ 16 bilhões para US$ 19 bilhões em 2019, já que os preços mais altos do minério de ferro mais do que compensaram a perda estimada de produção de 40 a 50 milhões de toneladas.

“Consideramos em nossas projeções uma multa de US$ 4 bilhões a ser paga pela Vale, aumentamos nosso investimento de manutenção em US$ 2 – 3/toneladas (US$ 800 milhões) ao longo do nosso período de projeção, que já inclui o investimento anunciado de descomissionamento da Vale para as represas (R$ 5 bilhões), bem como dispêndios com investimentos de US$ 1,5 bilhão para converter a produção para 70% de empilhamentos a seco e maiores despesas operacionais, US$ 2 por tonelada maior”, explica.

A estimativa para dividendos no ano é de zero, mas com uma retomada já em 2020. O relatório projeta US$ 12 bilhões de fluxo de caixa livre para o acionista em 2019 e US$ 9 bilhões em 2020.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias