Ágora reduz preço-alvo da Gerdau, mas mantém preferência pela ação

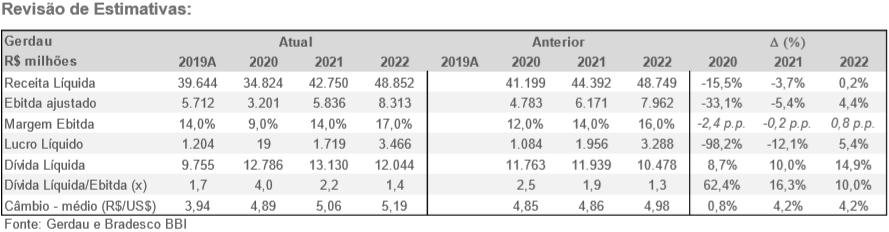

A Ágora Investimentos reduziu as estimativas e o preço-alvo da Gerdau (GGBR4), pois acredita que as vendas domésticas de aços longos cairão 12% em 2020.

“Ficamos mais cautelosos com as perspectivas de lucros da Gerdau para 2020/21 com uma ‘tempestade perfeita’ (menores vendas em 2020, custos unitários mais altos e baixo poder de precificação), que deve levar a uma significativa compressão do Ebitda à frente”, afirmam os analistas Thiago Lofiego e José Cataldo. A estimativa de Ebitda para 2020 foi reduzida em 30%, para R$ 3,2 bilhões (45% abaixo do consenso do mercado).

No entanto, a corretora ressalta que a companhia continua sendo sua preferida do setor, dado que ela está relativamente bem posicionada e possui maior exposição direta ao dólar. Lofiego e Cataldo destacam ainda a sólida posição do balanço da empresa e a maior resiliência de aços longos sobre aços planos.

A Gerdau usufrui de uma boa posição de caixa também, e por isso a Ágora não espera que a companhia tenha problemas de liquidez. Mesmo assim, cortes de investimentos são esperados. A projeção do capex para 2020, antes fixado em R$ 2,6 milhões, está agora em R$ 2 bilhões. A dívida líquida deve atingir aproximadamente R$ 12,8 bilhões contra R$ 9,8 bilhões em 2019.

A Ágora mantém recomendação neutra para o papel. O novo preço-alvo é de R$ 10.