A retomada do setor imobiliário em 3 pontos

Por Alexandre Führ de Oliveira, do Urbe.me

Muito se fala sobre a bolha e consequente crise do mercado imobiliário no Brasil. Todos os mercados operam em ciclos, e não seria o imobiliário, um dos mais tradicionais do mundo, que seria diferente. Por isso gostaríamos de compartilhar alguns pontos do atual cenário do país que indicam o reaquecimento do mercado imobiliário, já que todo investidor procura entrar em um mercado ainda na fase de recuperação, ou ainda no início do “boom”, que são os momentos em que as rentabilidades são maiores.

(i) Juros em queda: Desde outubro de 2016 a taxa básica de juros, a SELIC, despencou de 14,25% para os atuais 6,5%. Essa queda de juros é excelente para o setor imobiliário, porque o crédito fica mais barato tanto para construção e incorporação quanto para a compra do imóvel. Na outra mão, o rendimento de aplicações financeiras de renda fixa ficam menos atrativos, fazendo investidores migrarem para outros ativos disponíveis.

(ii) Aumento do teto de financiamento: Em meados de abril, a Caixa Econômica Federal aumentou o teto para o financiamento da casa própria, além de reduzir os juros, acompanhando a tendência do mercado nacional. Você deve ter visto a seguinte notícia:

Depois de 17 longos meses com taxas congeladas, a Caixa diminuiu de 10,25% para 9% ao ano as taxas para compra de imóveis pelo Sistema Financeiro Habitacional* (SFH).

*Estão enquadrados no SFH imóveis de até R$ 800 mil, ou R$ 950 mil nos estados de SP, RJ, MG e no DF.

Para imóveis enquadrados no Sistema de Financiamento Imobiliário (SFI), que abrange imóveis com valores acima daqueles do SFH, as taxas também recuaram: de 11,25% para 10% ao ano.

Isso só em relação às taxas de financiamento. O banco também fez mudanças em relação ao percentual máximo de financiamento.

Antes era possível financiar até 50% do imóvel. Um percentual baixo, que fez com que muitas pessoas não se aventurassem no sonho da casa própria com medo de não poderem honrar as suas dívidas.

Além de tudo, o banco informou que já possui R$ 82,1 bilhões para o crédito na aquisição de imóveis ainda em 2018.

Nós sabemos que o brasileiro adora imóveis, e agora, com o financiamento chegando a até 70% do valor do imóvel, a quantidade de pessoas interessadas na compra aumenta expressivamente.

Seguindo a tendência, e em resposta aos cortes feitos pela Caixa, apenas um mês depois, Santander e Bradesco também cortaram juros do crédito imobiliário. Os bancos privados haviam ganhado espaço no mercado de sessão de crédito imobiliário, criando uma concorrência maior neste setor.

Os maiores beneficiados neste cenário são os consumidores, que têm melhores opções para crédito. Dados da Associação Nacional dos Executivos de Finanças (Anefac) afirmam que cada ponto percentual de redução no financiamento imobiliário resulta na redução de 10% do montante final a ser desembolsado com o crédito.

(iii) Aumento do número de lançamentos imobiliários: Este fator é obviamente potencializado pelos dois itens anteriores e pode não ter sido muito claro para a maior parte das pessoas. O que acontece é que o mercado de construção e incorporação requer planejamento, e a quantidade de solicitações de captação através da plataforma do URBE.ME vem aumentando mês a mês, deixando claro que o mercado está aquecendo novamente.

Em uma pesquisa inédita realizada pela Brain Bureau de Inteligência Corporativa, só na cidade de Uberlândia, o número de lançamentos no primeiro trimestre de 2017 foi 67% maior do que no mesmo período do ano anterior.

Estes 3 pontos ilustram de maneira clara que o mercado imobiliário é um setor que está em fase de reaquecimento. Isso também confirma que as altas rentabilidades dos títulos pré fixados ficaram para trás e que não vão voltar tão cedo.

Como financiamento está em alta, você pode até estar imaginando que o passo mais lógico para investir no mercado imobiliário seja comprar um imóvel na planta e lucrar na venda, não é mesmo?

(De qualquer forma, se você ainda está na dúvida sobre isso, nós fizemos uma calculadora que compara a compra de um imóvel à vista ou financiado.)

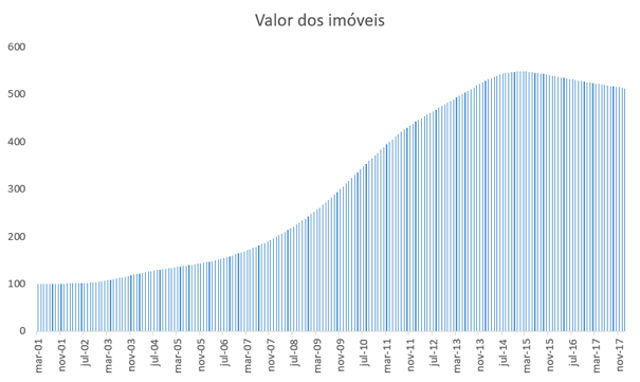

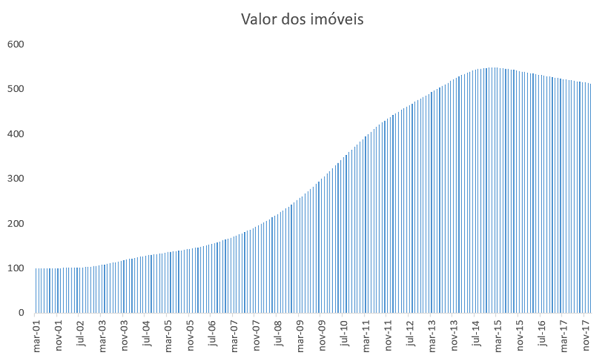

Se analisarmos a série histórica do Banco Central sobre o preço dos imóveis, vemos que comprar imóveis na planta já não é tão atrativo quanto foi no passado:

Claramente, a partir de 2006 até a metade de 2014 a compra de imóveis na planta foi um excelente negócio. Muita gente ganhou muito dinheiro nessa época, porque quando o imóvel estava pronto o valor já tinha aumentado muito.

Infelizmente esse tempo também já ficou para trás, junto com as rentabilidades que este modelo permitia. Os motivos para isso são vários, desde mudanças na legislação para incorporadoras até novos modos de financiamento de imóveis.

Nós fizemos um artigo aqui no blog explicando esses motivos. Esse conteúdo pode ser encontrado aqui.

Outra opção de investimento imobiliário muito conhecida no Brasil são os fundos imobiliários, ou FIIs.

Os FIIs são fundos privados que possuem um portfólio de imóveis e pagam aos seus investidores os redimentos dos aluguéis dos seus imóveis. Esta opção pode ser muito boa e gerar bons retornos.

Mas ao mesmo passo que esta opção cresce como escolha de investimento, gera confusão nos investidores.

Hoje, no Brasil, existem mais de 150 fundos imobiliários listados na Bovespa. Cada um destes fundos possui dezenas de imóveis, e cada imóvel atendende um setor da economia.

FIIs podem gerar bons retornos aos seus investidores, mas o processo de avaliação de um bom fundo pode ser um pouco complexo.

Mas afinal, como investir no setor imobiliário?

Quem conhece um pouco do mercado sabe que a fase mais lucrativa do setor da construção civil é a incorporação. A incorporação imobiliária é a atividade de promover a construção e venda de edificações, e representa cerca de 6% do PIB nacional, ou seja, uma atividade que movimenta mais de 100 bilhões de reais por ano.

O grande problema de entrar neste mercado é que ele possui uma barreira de entrada imensa: o investimento inicial.

Investir na incorporação imobiliária significa basicamente financiar a execução de uma edificação. E este tipo de investimento fica restrito a quem tem muito dinheiro, como os bancos, por exemplo.

Somado a isso, o processo é burocrático e o investidor tem uma relação bastante pessoal com a incorporadora, afinal, eles são sócios.

Mas há outra maneira de investir na incorporação imobiliária, e deste modo qualquer pessoa pode entrar neste mercado sem burocracias e sem vínculo de sócio.

Provavelmente você já tenha ouvido falar no URBE.ME ou no crowdfunding imobiliário.

Este é o nome que se dá para o financiamento coletivo de imóveis. A partir do momento em que muitas pessoas financiam um mesmo imóvel, a barreira de entrada diminui e todas as pessoas interessadas em tornar projetos em realidade podem fazer parte deste grande mercado e ainda lucrar no processo. Aqui mesmo no blog nós temos vários artigos explicando como esta forma de investimento funciona.

O cenário atual do mercado, com redução de taxas e consequente aumento do acesso ao crédito mostra o otimismo tanto do mercado e das instituições financeiras, quanto dos investidores em relação aos imóveis. Isso significa novos lançamentos e o fim do medo de imóveis estocados. Assim, o crowdfunding imobiliário é uma alternativa simples, fácil e segura de investir no mercado imobiliário.

Se você está pensando em diversificar os seus investimentos, que é uma estratégia bastante interessante, talvez seja a hora de considerar entrar no mercado imobiliário ainda no início da onda de crescimento.

![[Conteúdos gratuitos] Assista ao Giro do Mercado, ao Carreiras e Afins e outros programas exclusivos em nosso Youtube](https://media.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias

{kind=link}