A responsabilidade por sua aposentadoria é sua

Em tempos da tão discutida – e até então nunca aprovada – reforma previdenciária, o desespero bate à porta de muitos, que passam então a bradar: se as regras mudarem, como vou me aposentar?

Para começar, se você tem menos de 30 anos, a resposta é dura, mas real: esqueça a sonhada “aposentadoria do governo” que seus pais e avós já te falaram ou recebem. Ela é, literalmente, uma pirâmide de cabeça pra baixo.

Apenas para investidores: melhores small caps reveladas

Por funcionar em sistema de repartição, no qual em termos práticos quem está trabalhando contribui para quem já está aposentado, observamos uma viabilidade cada vez menor do sistema à medida que a quantidade de pessoas trabalhando se estabiliza e reduz e a quantidade de aposentados aumenta.

Você que já contribuiu uns bons 25-30 anos, fique tranquilo: o máximo que vai acontecer é você ter de trabalhar um pouco a mais do que faltava – esse é o tal “pedágio” que estão comentando em todos os lugares. Como se diz no juridiquês, esse já é um “direito adquirido” seu.

No fim das contas, quem sairá mais prejudicado é quem senta no banquinho dos que estão no meio da carreira, já tendo contribuído uns quinze anos e que vão pegar as maiores mudanças. Quem mais arcará diretamente com essa reforma são esses indivíduos.

Por mais difícil que seja ler isso, já parou para pensar que a responsabilidade por sua aposentadoria é totalmente sua? Não se trata de egoísmo, nem de uma tentativa de eximir o governo de sua responsabilidade social, principalmente com os mais necessitados. Mas apenas de uma reflexão que, quando mais jovem você for, mais deveria ter em sua mente para mudar hábitos a partir de agora.

Como já apresentado acima, você leitor(a) está ou nas proximidades de se aposentar (tendo de cumprir no máximo um pedágio a mais) ou distante de se aposentar (já tendo contribuído em parte ou mesmo tendo começado agora). Quanto mais distante você estiver, melhor será a notícia a seguir: o tempo está sempre a favor de quem poupa.

Duvida?

Vamos dizer que “João” nunca pensou em poupar. Ele curtiu a vida, financiou o seu carro, sofreu alguns perrengues e aos 35 anos, já casado e com o primeiro filho, ele achou que era importante pensar no futuro…então, fazendo as contas, viu que iria conseguir poupar R$ 500,00 por mês.

Considerando uma taxa de juros de 6% a.a.:

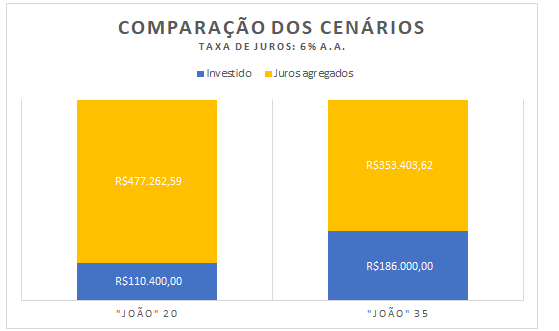

Aos 65, teria investido $186,000.00 e você teria agregado a isso $353,403.62 de juros. Ou seja, o seu saldo será $539,403.62.

Considere o seguinte cenário:

João, 20, menino serelepe pipão, cheio de sonhos, começa o seu estágio no banco com uma bolsa de R$ 2000,00.

Vamos dizer que ele comece a poupar 10% da bolsa voltado para o seu futuro a longo prazo.

10% não é um problema para alguém que não tinha renda antes….

Bom…vamos aos cálculos!

Se João poupar esses R$ 200,00 todo mês independente onde for: poupança, previdência, etc, sem falhar – não fazendo igual as suas dietas – teremos o seguinte cenário:

Considerando uma taxa de juros de 6% a.a.:

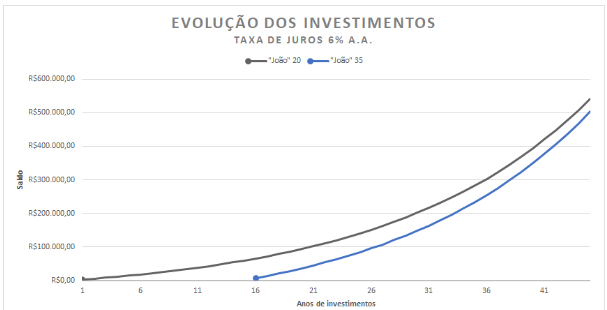

Aos 65, terá investido $110,400.00 e terá agregado a isso $477,262.59 de juros. Ou seja, o saldo será $587,662.59.

Observe:

- O João com R$ 200,00/mês, por 45 anos, teve mais juros ganhos do que o João com R$ 500/mês por 30 anos. Ou seja, é a magia dos juros compostos a favor.

- Mesmo investindo 2,5 vezes o valor mensal em um prazo menor e na soma do valor investido sendo 68% maior do que o caso anterior, o saldo final acabou sendo menor.

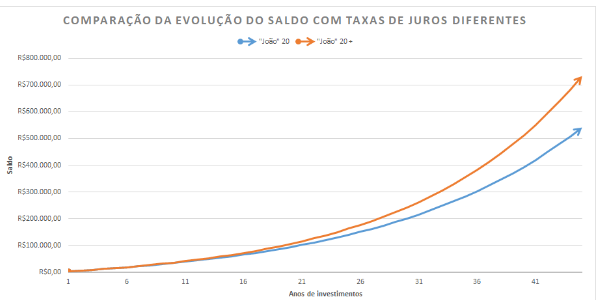

Emendando a isso, vamos fazer outra simulação com a primeira situação. Vamos simular agora com uma taxa de juros a 7%:

Aos 65, terá investido $110,400.00 e você terá agregado a isso $623.404,23 de juros. Ou seja, o seu saldo será $733.804,23.

Observe a diferença com um pequeno aumento na taxa de juros no investimento. Em um mês não traz grandes diferenças, mas no longo prazo o bolo fica maior.

Faça os seus cálculos: https://aprevidenciaprivada.com.br/calculadoravalorfinal/

Você não precisa parar de comer e viver de fotossíntese para poder poupar e ter uma vida estável financeiramente. Basta fazer a estratégia correta para o seu futuro: “Não pague juros. Receba juros”.

Não precisa ser muito, mas o importante é ser constante.

Se você não consegue poupar, use a dica do texto anterior: poupe primeiro e depois gaste. Faça um “débito automático” transferindo um valor fixo no mesmo dia que você receber o seu dinheiro para algum investimento. Você nem vai ver e quando se der conta, vai ver que já está com um valor que nunca imaginou estar.

As decisões que são tomadas hoje, quando você ainda possui força de trabalho e disposição para trabalhar definirão como será o seu futuro. Use o tempo a seu favor.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias