3 boas opções para investir R$ 5 mil com segurança

O caminho de investimentos é natural para qualquer pessoa: primeiro, se inicia a fase de acumulação de dinheiro para depois começar a buscar opções de investimentos mais atrativas e interessantes que a poupança. Afinal de contas, com a taxa básica de juros no Brasil em 6,5% ao ano, o investimento mais popular do país apresenta uma rentabilidade anual de apenas 4,55% ao ano, 70% da Selic. Que outras opções o investidor pode buscar para investir este patrimônio? Abaixo, separamos três alternativas de aplicações que dá para fazer com R$ 5 mil com segurança igual à encontrada na poupança ou até melhor.

1 – Tesouro Direto

O Tesouro Direto é um programa do governo federal que permite a compra de títulos públicos, que são o investimento mais seguro do país. Existem três tipos de papéis no programa que remuneram o investidor de três maneiras diferentes. O primeiro é o Tesouro Selic, com rendimento atrelado à Selic, a taxa básica de juros. O segundo é o Tesouro IPCA+, com rentabilidade atrelada ao IPCA (Índice de Preços ao Consumidor Amplo) e um percentual definido inicialmente. Ainda existe o Tesouro Prefixado, que garante uma rentabilidade fixa estabelecida no momento da compra.

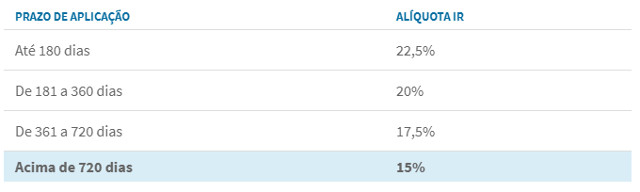

É possível comprar frações de títulos do Tesouro Direto com um investimento mínimo de R$ 30, sendo que sua liquidez é diária. Para o investidor iniciante, é recomendado aplicar no Tesouro Selic ou, no caso do Tesouro IPCA+ e do Tesouro Prefixado, manter o dinheiro investido até o vencimento do título. Esses títulos são tributados pelo Imposto de Renda, indo de 22,5% sobre a rentabilidade para aplicações com tempo inferior a seis meses até 15% para investimentos acima de dois anos.

2 – CDB

Os CDB (Certificado de Depósito Bancário) são títulos emitidos por bancos e contam, geralmente, com seu rendimento atrelado a um percentual do CDI (Certificado de Depósito Interbancário), indicador que tem rentabilidade próxima à taxa Selic. Esses papéis, que também podem ter rendimento prefixado, costumam trazer rentabilidade bem mais interessante que a poupança e contam com a mesma garantia, que é a do FGC (Fundo Garantidor de Crédito).

O FGC é um mecanismo que protege investimentos até um valor de R$ 250 mil por investidor em caso de “quebra” da instituição emissora do título. No entanto, só é possível sacar o dinheiro aplicado nesses papéis no vencimento do título, sendo necessário que o investidor preste atenção neste detalhe. Os CDB ainda contam com tributação de Imposto de Renda da mesma maneira que o Tesouro Direto.

3 – LCI e LCA

As LCI (Letras de Crédito Imobiliário) e as LCA (Letras de Crédito do Agronegócio) também são títulos emitidos por bancos, mas contam com lastro em créditos no setor imobiliário e do agronegócio, respectivamente. Exatamente por esta característica, esses papéis contam com isenção de Imposto de Renda. Além disso, esses títulos também são garantidos pelo FGC seguindo os mesmos critérios dos CDB. Já sua rentabilidade costuma ser pós-fixada, atrelada ao CDI, mas é possível encontrar papéis prefixados também. Mais uma vez, o investidor deve ter cuidado com a liquidez, uma vez que o resgate desse dinheiro só é possível no momento do vencimento desses papéis.

Por terem características muito parecidas, mas com a diferença em relação à tributação do Imposto de Renda, muitas vezes é difícil saber se vale mais a pena investir em uma LCI/LCA ou em um CDB. É por isso que na plataforma do BTG Pactual digital já colocamos em todas as LCI e LCA a taxa equivalente do CDI que elas teriam que remunerar caso sofressem a tributação do Imposto de Renda da mesma forma que o CDB. Com isso, o investidor pode escolher o papel que julgue mais adequado para seus objetivos com mais clareza.

Compartilhar

![[Conteúdos gratuitos] Assista ao Giro do Mercado e outros programas exclusivos em nosso Youtube](https://www.moneytimes.com.br/uploads/2024/01/banner-html-28.png)

Mais Notícias